Bán 1/5 cổ phần cho đối tác "dễ tính" là sự lựa chọn hợp lý của Fecon giữa thời điểm dòng tiền âm, dự án chồng chất nhưng thiếu vốn, cổ phiếu mất mốc mệnh giá,... Nhưng, liệu đây có thật sự là cơ hội?

Lời toà soạn:

Khi nền kinh tế khó khăn, thị trường bất động sản cũng như lĩnh vực xây dựng bị trì trệ do ảnh hưởng chung, thì "những cánh chim" đầu ngành càng cần khẳng định vị thế. Muốn làm được điều đó, bản thân các doanh nghiệp lớn càng phải vững mạnh, kiên định mục tiêu và nâng cao chất lượng để đi đầu trong công cuộc vượt khó.

Nói thì dễ, làm mới là việc khó. Doanh nghiệp dù muốn chạy nhanh thì cũng không thể nhanh vào giai đoạn này, nóng vội thường cho kết quả không tốt. Trong bối cảnh hiện nay, hơn bao giờ hết, doanh nghiệp cần nhìn ra yếu điểm và bắt đầu vực lại mình từ yếu điểm đó. Không thể dựa vào người khác để phát triển bền vững được, dù cơ hội tốt là không nhiều.

Với mục tiêu cùng doanh nghiệp vượt khó trong đại dịch, bằng việc nhìn thẳng vào khuyết điểm để sửa chữa, tìm ưu điểm để phát huy, Reatimes khởi đăng tuyến bài nghiên cứu về các doanh nghiệp ngành xây dựng.

"CÁNH CHIM" LẠC VỀ ĐÂU?

Thành lập năm 2004 từ các nhóm chuyên gia đầu ngành về xử lý và thi công nền móng công trình, có tâm huyết với nghề, với sự năng động sáng tạo và kết hợp với đội ngũ công nhân lành nghề, hệ thống thiết bị đồng bộ với những công nghệ hiện đại, Fecon từng bước trở thành doanh nghiệp hàng đầu lĩnh vực xây dựng nền móng, công trình ngầm tại Việt Nam.

Năm 2016, Fecon lần thứ 4 liên tiếp có mặt trong danh sách "50 công ty niêm yết tốt nhất Việt Nam 2016" của Forbes. Được biết, Forbes Việt Nam sử dụng phương pháp xếp hạng có cân nhắc đến đặc thù các doanh nghiệp niêm yết. Dữ liệu sử dụng để đánh giá dựa trên báo cáo tài chính đã kiểm toán trong 5 năm liên tiếp và năm tài chính 2015 của các công ty. Xếp hạng lựa chọn các công ty có hiệu quả kinh doanh tốt nhất thị trường, bao gồm cả những công ty lớn và công ty vừa và nhỏ thuộc 13 lĩnh vực, kể cả đa ngành.

Tháng 6/2018, đánh dấu cột mốc đáng nhớ trong lĩnh vực công trình ngầm của Fecon khi hoàn thành gói thầu nhánh hầm thứ hai của gói thầu khoan hầm bằng robot TBM dự án Metro line 1 TP.HCM đoạn Bến Thành - Suối Tiên và thực hiện Dự án Metro line 3 Hà Nội. Đây cũng là nhà thầu Việt đầu tiên thực hiện TBM do chuyên gia Nhật hướng dẫn. Fecon đã ký hợp tác chiến lược với tập đoàn Raito Kogyo của Nhật - một trong những tập đoàn lớn của Nhật về công trình ngầm.

Raito mua lại toàn bộ lượng trái phiếu chuyển đổi của Fecon và sở hữu 19% cổ phần công ty mẹ và 36% vốn điều lệ một công ty con của Fecon.

Tháng 8/2018, Fecon tiếp tục ký hợp đồng chiến lược với Công ty Phan Vũ - từng là đối thủ lớn một thời, và tiếp tục có bước ngoặt lớn trong hoạt động. Tiếp sau đó, Fecon mở rộng sang lĩnh vực xây dựng hạ tầng với các dự án tiêu biểu như BOT Phủ Lý, cao tốc TP.HCM - Long Thành - Dầu Giây, Đà Nẵng - Quảng Ngãi hay dự án FDI nổi bật như: Nhà máy Điện tử Samsung tại Thái Nguyên, Bắc Ninh, TP.HCM; nhà máy Điện tử LG Hải Phòng, nhà máy Honda…

Fecon cũng tham gia hoạt động đầu tư các dự án khu công nghiệp nặng và năng lượng tái tạo như Nhà máy điện mặt trời Vĩnh Hảo, Điện gió Gia Lai, Kontum, Bến Tre,…

Fecon trở thành biểu tượng của ngành xây dựng khi đi lên bằng thực lực và dần lớn mạnh qua quy mô từng dự án. Thế nhưng mới đây, doanh nghiệp dẫn đầu ngành xây dựng - Fecon lại công bố báo cáo tài chính hợp nhất quý II/2020 với những con số khiêm tốn đáng lưu tâm. Báo cáo cho thấy, doanh thu thuần đạt 762 tỷ đồng. Giá vốn chiếm 655 tỷ đồng nên lãi gộp chỉ ở mức 106 tỷ đồng.

Doanh thu từ hoạt động tài chính thu về là gần 2 tỷ đồng. Trong khi chi phí bán hàng và quản lý doanh nghiệp vẫn tăng, cộng thêm khoản lỗ 3,5 tỷ đồng từ hoạt động khác khiến Fecon báo lãi ròng hợp nhất hơn 15 tỷ đồng, giảm gần 80% so cùng kỳ.

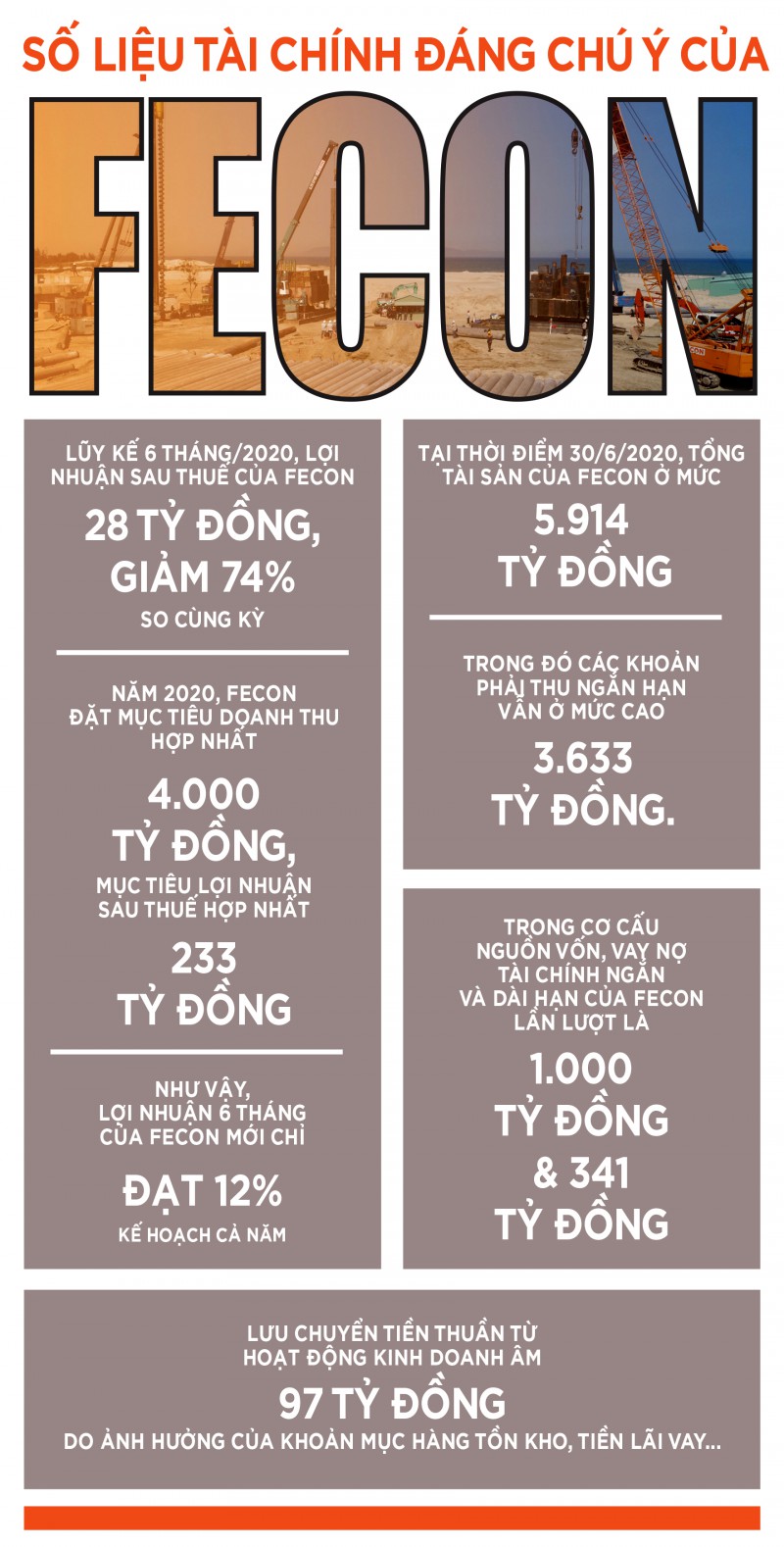

Lũy kế 6 tháng, lợi nhuận sau thuế của Fecon cũng chỉ ở mức 28 tỷ đồng, giảm 74% so cùng kỳ, đạt 12% kế hoạch cả năm. Năm 2020, Fecon đặt mục tiêu doanh thu hợp nhất 4.000 tỷ đồng, mục tiêu lợi nhuận sau thuế hợp nhất 233 tỷ đồng.

Fecon cho biết, con số lũy kế 6 tháng đầu năm 2020 đạt ở mức thấp so với kế hoạch năm do đặc thù là doanh nghiệp xây lắp nên nguồn doanh thu, lợi nhuận chủ yếu được ghi nhận vào thời điểm cuối năm. Tuy vậy, khó có thể phủ nhận rằng, quy mô lớn là thế, nhưng Fecon không nên để kết quả kinh doanh lèo tèo hơn một doanh nghiệp nhỏ.

Chưa kể, nợ tài chính, khoản phải thu và dòng tiền lưu chuyển của Fecon đang không ổn. Tại thời điểm 30/6/2020, tổng tài sản của Fecon ở mức 5.914 tỷ đồng. Trong đó các khoản phải thu ngắn hạn vẫn ở mức cao 3.633 tỷ đồng.

Trong cơ cấu nguồn vốn, vay nợ tài chính ngắn và dài hạn của Fecon lần lượt là 1.000 tỷ đồng và 341 tỷ đồng. Lưu chuyển tiền thuần từ hoạt động kinh doanh âm 97 tỷ đồng.

MÂU THUẪN TỪ KHI NÀO?

Năm 2012, Fecon chính thức niêm yết 12,8 triệu cổ phiếu trên sàn HOSE, mã chứng khoán FCN. Đến 2017, CTCP Fecon có vốn điều lệ 543 tỷ đồng, tổng tài sản trên 3.500 tỷ đồng.

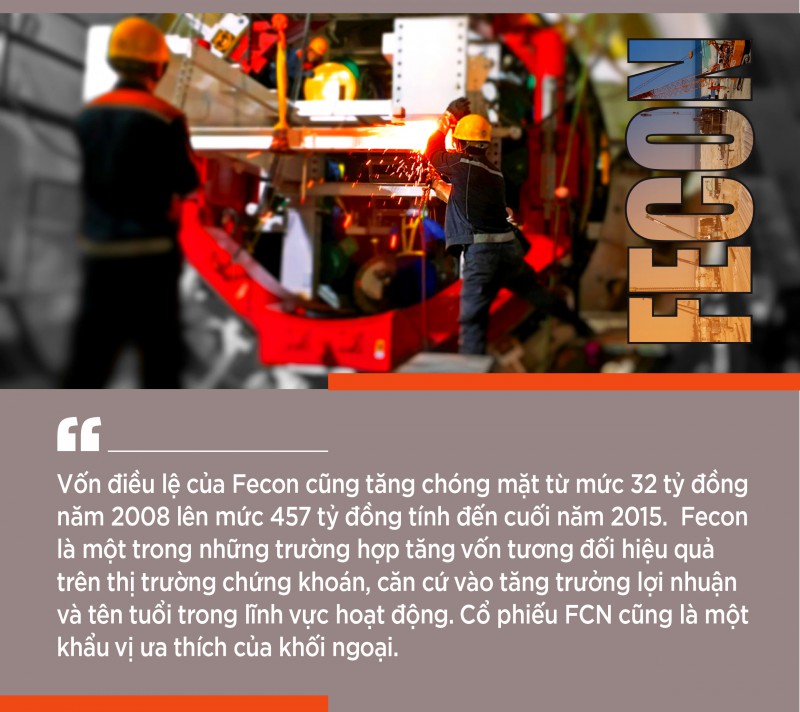

Quay lại lịch sử của Fecon, chỉ cách đây gần chục năm, lợi nhuận của doanh nghiệp này không ngừng tăng trưởng. Từ mức vỏn vẹn 4,4 tỷ đồng năm 2008, Fecon lãi ròng 141 tỷ đồng năm 2015. Tốc độ tăng trưởng bình quân lên tới 64%/năm trong 7 năm. Vốn điều lệ của cũng tăng chóng mặt từ mức 32 tỷ đồng năm 2008 lên 457 tỷ đồng tính đến cuối năm 2015.

Fecon là một trong những trường hợp tăng vốn tương đối hiệu quả trên thị trường chứng khoán, căn cứ vào tăng trưởng lợi nhuận và tên tuổi trong lĩnh vực hoạt động. Cổ phiếu FCN cũng là một khẩu vị ưa thích của khối ngoại.

Nhưng đúng đến khi ánh hào quang đang rực rỡ nhất, Fecon lại lộ ra những mối nguy hiểm nợ nần. Tại thời điểm cuối năm 2015, số dư nợ vay ngắn và dài hạn của Fecon là 1.068 tỷ đồng, tăng 93,5% so với số dư đầu năm. Trong đó, có 368 tỷ đồng là trái phiếu chuyển đổi.

Khi đó, tỷ lệ nợ/vốn chủ sở hữu đạt 2,5 lần. Số dư nợ vay ngay lập tức phản ánh vào kết quả kinh doanh năm 2015 của công ty. Chi phí tài chính của năm 2015 lên tới 148 tỷ đồng, gấp 4,8 lần năm 2014. Trong đó, chi phí lãi vay là 55,5 tỷ đồng, gấp đôi năm 2014.

Một trong những chỉ tiêu đánh giá hiệu quả hoạt động của một công ty chính là dòng tiền mà hoạt động kinh doanh mang lại. Trong một số trường hợp, một số công ty mặc dù có kết quả kinh doanh thua lỗ, dòng tiền vẫn về đều đặn, đủ để trang trải cho các chi phí trong kỳ, thì công ty vẫn tạm yên tâm. Tuy nhiên, với Fecon, dòng tiền kinh doanh lại không thực sự khả quan.

Năm 2015, dòng tiền hoạt động kinh doanh của công ty âm 280 tỷ đồng (năm 2014 âm 60 tỷ đồng). "Tội đồ" lớn nhất của thực trạng này là biến động khoản phải thu ngắn hạn và hàng tồn kho.

Dòng tiền kinh doanh âm, trong khi tham vọng mở rộng đầu tư chưa có dấu hiệu ngừng lại. Các hoạt động của Fecon đều phải trông chờ vào dòng tiền từ hoạt động tài chính, mà chủ yếu là các khoản vay nợ, phát hành trái phiếu mang lại. Đây là yếu tố mang tính lệ thuộc và không vững chắc của doanh nghiệp.

Năm 2015, Fecon chính thức bước ra thị trường nước ngoài khi đấu thầu thành công Gói thầu Xử lý nền dự án mở rộng cảng Thilawa - Myanmar và bắt tay với công ty xây dựng địa phương thành lập Công ty liên doanh Fecon - Rainbow - Công ty đầu tiên của doanh nghiệp ở nước ngoài. Việc mở rộng kinh doanh và những triển vọng trong tương lai của Fecon một lần nữa đặt công ty trước những cơ hội huy động vốn (phát hành cổ phiếu/trái phiếu) - và tiếp tục chịu những áp lực xung quanh vấn đề nợ vay.

CƠ HỘI TỪ NỢ NẦN?

Với doanh nghiệp xây dựng thì đôi khi xảy ra tình trạng dòng tiền âm do tính chất ngành nghề. Tuy nhiên, không thể vin vào cớ đó để biện minh cho dòng tiền liên tục âm. Ở đây, dòng tiền âm kéo dài nhiều năm cộng với con số nợ tăng bằng lần so với vốn chủ sở hữu, đồng nghĩa với việc doanh nghiệp đang lúng túng trong câu chuyện tài chính. Điều này cũng có thể xảy ra khi ban lãnh đạo chủ chốt của Fecon mạnh về kỹ thuật hơn tài chính.

Trước đây, Fecon đã có bước hợp tác lâu dài với doanh nghiệp Nhật. Tuy nhiên, tại đại hội cổ đông (ĐHCĐ) 2020 mới đây, lãnh đạo Fecon cho biết: Nhà đầu tư Trung Quốc sẽ là cổ đông chiến lược lớn. Sự hợp tác này như là một mối “lương duyên”. Đúng lúc Fecon cần vốn phát triển dự án thì nhà đầu tư Trung Quốc "dễ tính" hơn nhà đầu tư Nhật Bản. Đổi lại, nhà đầu tư Trung Quốc mua cổ phiếu giá rẻ (dưới mệnh giá) nhưng được sở hữu những dự án lớn tại Việt Nam, đồng thời phát triển khu công nghiệp, đón sự du nhập doanh nghiệp từ Trung Quốc sang, hay thâu tóm dự án điện mặt trời và thực hiện bàn đạp sang các khu vực lân cận châu Á. Ngược lại, Fecon được gì? Có cơ hội cùng mở rộng phát triển ra quốc tế cùng nhà đầu tư Trung Quốc này?

Cụ thể, tại cuộc họp cổ đông ngày 18/6, ông Phạm Việt Khoa, Chủ tịch HĐQT cho biết năm 2019, doanh thu của Fecon đạt 3.092 tỷ đồng, lợi nhuận đạt 212 tỷ đồng. Theo chia sẻ, năm 2019 đánh dấu sự dịch chuyển mô hình nhà thầu chuyên môn tiến tới tổng thầu, tạo tiền đề đột phá cho giai đoạn 2020 - 2025 với 5 mảng kinh doanh chiến lược được xác định, bao gồm: Nền và móng, công trình ngầm, hạ tầng, xây dựng và đầu tư dự án.

Fecon đặt mục tiêu doanh thu hợp nhất năm 2020 đạt 4.000 tỷ đồng, tăng 29,4% so với thực hiện năm 2019. Lợi nhuận ròng dự kiến đạt 233 tỷ đồng, tăng trưởng 10%. Ngoài ra, Fecon cũng điều chỉnh kế hoạch doanh thu, lợi nhuận cho các năm tiếp theo với một chiến lược thận trọng.

Theo kế hoạch cũ, Fecon phấn đấu đạt doanh thu 10.000 tỷ đồng vào năm 2023, thì theo chiến lược mới, mốc doanh thu này sẽ đạt được vào năm 2025. Một chỉ tiêu khác là lợi nhuận sau thuế từng được Fecon đặt mục tiêu sẽ gia nhập "câu lạc bộ ngàn tỷ" năm 2023, thì nay được điều chỉnh xuống còn 825 tỷ đồng vào năm 2025.

Theo ông Phạm Việt Khoa, các chỉ tiêu chính được điều chỉnh "sát với diễn biến tình hình thực tế". Bên cạnh đó, một chiến lược kinh doanh mang tính "chuyển mình" được Fecon xác định sẽ tập trung trong năm nay và những năm tiếp theo là xây dựng, phát triển năng lực và nguồn lực thực hiện các dự án theo hình thức tổng thầu (EPC). Cùng với các mảng đầu tư vào hạ tầng giao thông, năng lượng sạch và năng lượng tái tạo, Fecon cho biết, sẽ mở rộng đầu tư vào lĩnh vực phát triển đô thị và khu công nghiệp.

Đặc biệt, tại ĐHCĐ, các cổ đông đã thông qua tỷ lệ sở hữu nước ngoài đối với cổ phiếu của công ty là 100% vốn điều lệ. Cổ tức năm 2019 tỷ lệ 10%, chia đều cho tiền mặt và cổ phiếu. Đại hội thông qua chủ trương Công ty China HarBour Engineering (CHEC - Trung Quốc) trở thành cổ đông lớn nhất của Fecon.

Khi cổ đông thắc mắc việc tại sao Fecon lại đồng ý hợp tác với Công ty China HarBour Engineering (CHEC - Trung Quốc), HĐQT Fecon cho rằng, CHEC là đơn vị thi công và đầu tư quốc tế, quan tâm đến thị trường Việt Nam và Đông Nam Á. Nhà đầu tư lớn này muốn sử dụng Fecon làm bàn đạp để tham gia các dự án ven biển và trên biển hay các dự án ở các nước Đông Nam Á như Malaysia. Do đó, theo lãnh đạo Fecon thì đây là cơ hội. Trong khi nhà đầu tư Nhật Bản lại kỹ tính hơn và không đồng hành cùng Fecon trong các chiến lược mở rộng khác.

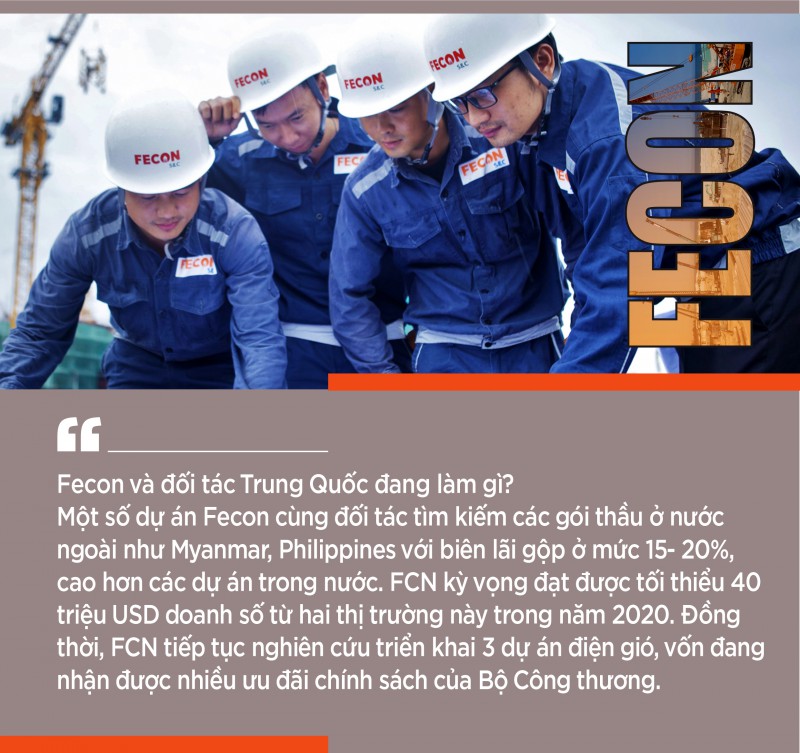

Trước mắt, một số dự án Fecon cùng đối tác tìm kiếm các gói thầu ở nước ngoài như Myanmar, Philippines với biên lãi gộp ở mức 15 - 20%, cao hơn các dự án trong nước. FCN kỳ vọng đạt được tối thiểu 40 triệu USD doanh số từ 2 thị trường này trong năm 2020. Đồng thời, FCN tiếp tục nghiên cứu triển khai 3 dự án điện gió, vốn đang nhận được nhiều ưu đãi chính sách của Bộ Công Thương.

Được biết, Fecon đã ký được 4.000 tỷ đồng cho 7 tháng đầu năm và cố gắng ký thêm hơn 1.000 tỷ đồng trong những tháng còn lại. Công ty đang triển khai một dự án điện gió ở Sóc Trăng. Ngoài ra, 3 dự án điện ở Gia Lai và dự án hạ tầng đô thị đầu tiên ở Quế Võ, Bắc Ninh sẽ mang lại lợi nhuận.

ĐỐI TÁC MỚI CỦA FECON SẼ MUA DỰ ÁN NĂNG LƯỢNG MẶT TRỜI?

Về nhu cầu vốn giai đoạn 2020 - 2025, lãnh đạo Fecon cho biết, điểm rơi đầu tư của công ty sẽ vào 2020 - 2021, nguồn vốn dự kiến lấy từ việc phát hành cổ phiếu riêng lẻ cho nhà đầu tư chiến lược và có thể tăng vốn ở các công ty con nếu cần thiết. Bên cạnh đó, công ty sẽ thoái vốn và bán nhà máy điện mặt trời Vĩnh Hảo 6 hoặc phát hành trái phiếu.

Nói đến câu chuyện bán nhà máy điện, mới đây dư luận lên tiếng việc nhiều nhà đầu tư đã lợi dụng cơ chế "xin - cho" phát triển năng lượng tái tạo ở Việt Nam giành được những dự án quy mô lớn, để rồi nhanh chóng sang tay cho nhà đầu tư ngoại kiếm lời.

Theo thống kê, vùng Duyên hải miền Trung bao gồm các khu vực từ Quảng Ngãi đến Ninh Thuận đang nở rộ các dự án điện mặt trời. Trong đó chủ yếu là sự góp mặt của các nhà đầu tư nước ngoài, nhưng nhà đầu tư Trung Quốc lại đang chiếm ưu thế.

Dù không tham gia nhiều vào các dự án có quy mô nguồn vốn, công suất lớn nhưng các dự án mà nhà đầu tư Trung Quốc tham gia lại nằm trải đều ở nhiều tỉnh, thành phố khác nhau.

Điển hình như nhà thầu Power China Kuming Engineering Corporation Limited Consortium (Power China - một nhà thầu đến từ Trung Quốc), tham gia ở Gói thầu số 7 về thiết kế, cung cấp vật tư thiết bị, xây dựng và lắp đặt Nhà máy Điện mặt trời Vĩnh Tân 2 (gói thầu EPC) thuộc Dự án Nhà máy Điện mặt trời Vĩnh Tân 2 do Liên danh nhà thầu Sinohydro Corporation Limited - Power China Kuming Engineering Corporation Limited Consortium đảm nhận.

Power China cũng là nhà thầu thực hiện các gói thầu quan trọng của dự án điện tái tạo Hồng Phong 1, Hồng Phong 2 thuộc Tổng Công ty Cổ phần Thương mại và Xây dựng (Vietracimex).

Đây cũng chính là nhà thầu tham gia thực hiện Gói thầu DMS-8 về thiết kế, cung cấp, lắp đặt và thử nghiệm thiết bị quang điện thuộc Dự án Nhà máy Điện mặt trời Đa Mi; tham gia thực hiện gói thầu tại Dự án Nhà máy Thủy điện Sông Bung 4 (Quảng Nam)…

Với các nhà đầu tư Trung Quốc, nếu không hiệu quả, chắc chắn họ không làm. Việc nhìn trước các lợi thế, tiềm năng trong phát triển điện mặt trời không nằm ngoài những tính toán của các nhà đầu tư Trung Quốc. Họ đang đi trước, đón đầu xu thế là rất dễ hiểu.

Tuy nhiên, cần lưu ý, trong trường hợp nhà đầu tư nước ngoài đầu tư nhiều vào lĩnh vực năng lượng mặt trời cũng có nghĩa về lâu dài sản phẩm điện tạo ra sẽ cùng hòa vào mạng lưới cung cấp điện của quốc gia.

Đó là lý do mà các chuyên gia cho rằng, cần kêu gọi nhiều nhà đầu tư đến từ nhiều nước khác nhau tham gia, không nên chỉ tập trung nguồn đầu tư vào một quốc gia để nắm thế chủ động

Riêng với nhà đầu tư Trung Quốc, nhóm này đang gặp khó khăn trong việc sản xuất quá nhiều tấm pin tích trữ năng lượng mặt trời và rất cần thị trường để tiêu thụ. Như vậy, khi triển khai các dự án tại Việt Nam, cũng là cơ hội để Trung Quốc có thể đẩy thiết bị, cung cấp những tấm pin mặt trời sang Việt Nam để kiếm lợi. Đó là những thông tin mà các nhà đầu tư phát triển năng lượng mặt trời cùng tham khảo để vừa kéo cơ hội cho doanh nghiệp, vừa duy trì sự bền vững của ngành năng lượng quốc gia.

FECON CHỌN NHÀ ĐẦU TƯ TRUNG QUỐC VÌ CƠ HỘI TRƯỚC MẮT?

Thời điểm này năm ngoái, tại ĐHĐCĐ của doanh nghiệp, Chủ tịch Fecon đã kỳ vọng vào nhà đầu tư Nhật rất nhiều. Khi đó, cổ đông chiến lược của FCN là Tập đoàn Raito Kohyo (Nhật Bản), nắm giữ trên 17%. Lãnh đạo FCN cho biết, với nền tảng tốt, phía Raito cam kết thống nhất đi cùng Fecon trong 10 dự án ở nước ngoài và 10 dự án tại Việt Nam theo hình thức liên danh.

Khi ấy, mảng năng lượng tái tạo cũng sắp sửa mang về lợi nhuận cho FCN. Theo đó, dự án Nhà máy điện mặt trời Vĩnh Hảo 6 (Bình Thuận) đã chính thức đưa điện lên lưới điện quốc gia và đảm bảo được hưởng ưu đãi về giá do vận hành sớm trước mốc 30/6/2019.

Được biết, trong lĩnh vực này, Fecon cùng lúc nghiên cứu 5 dự án và mua lại 1 dự án, mục tiêu tham gia đầu tư các dự án từ 30 - 55% vốn với điều kiện FCN sẽ thi công phần hạ tầng của dự án đó.

Mục tiêu mỗi năm xuất phát 1 dự án để có được ít nhất 2 dự án hoàn thành vào 2021. Fecon kỳ vọng lợi nhuận từ mảng này trong 3 - 4 năm tới (2019 - 2022) đạt khoảng 20 - 25% tổng lợi nhuận. Mục tiêu dài hạn tới 2023, mảng đầu tư chiếm được 50% trong tổng lợi nhuận, trong đó năng lượng tái tạo sẽ chiếm khoảng 60%.

Tuy nhiên, chỉ 1 năm sau đại hội, nhà đầu tư Trung Quốc lại chen chân nắm giữ cổ phần với khoảng 20%, cao hơn lượng cổ phần nắm giữ của nhà đầu tư Nhật. Với việc khác biệt về quan điểm, hướng đi của các nhà đầu tư ngoại chưa chắc đã giống nhau, thì e rằng FCN khó lòng thực hiện được mục tiêu mà ban lãnh đạo đặt ra, nhất là trong bối cảnh cổ đông bất đồng, nhà đầu tư thì lại có kinh nghiệm tài chính hơn hẳn lãnh đạo Fecon.

Khoản phải thu của FCN dưới góc phân tích FPTS

Giai đoạn gần đây, Fecon có những điểm nổi bật trong dòng tài chính, theo Công ty Chứng khoán FPT (FPTS), khoản phải thu tăng nhanh khiến dòng tiền kinh doanh của FCN âm lũy kế liên tục.

Dễ nhận thấy khoản phải thu tại FCN tăng nhanh do tăng trưởng quy mô doanh thu và khả năng mặc cả với khách hàng giảm. Trong giai đoạn 2012 - 2016, khoản phải thu FCN tăng trung bình 40% mỗi năm (gấp đôi tăng trưởng doanh thu cùng kỳ) và đến 2016 đạt 40% tổng tài sản.

Theo FPTS, xu hướng này ảnh hưởng đến toàn bộ hoạt động tài chính của công ty, thể hiện ở tăng trưởng quy mô, cơ cấu nguồn vốn, khả năng thanh toán và khả năng hoạt động của FCN.

Khoản phải thu FCN tăng nhanh do hai lý do chính là quy mô doanh thu tăng do đặc thù ngành xây dựng, dòng tiền kinh doanh luôn đến chậm hơn doanh thu. Nhà thầu cần 1 - 3 tháng để hoàn thành hồ sơ quyết toán và nhận thanh toán từ khách hàng.

Doanh thu FCN tăng trưởng trung bình 20%/năm trong giai đoạn 2012 - 2016, tạo áp lực lớn lên dòng tiền do đặc thù nhà thầu xây dựng luôn bị chiếm dụng vốn và phải quản lý dòng tiền hiệu quả để đảm bảo đủ nguồn vốn thực hiện các dự án thi công.

Thứ nữa, khả năng mặc cả của khách hàng tăng do áp lực cạnh tranh gia tăng, đồng thời, do FCN hướng tới các dự án lớn, dẫn tới sự phụ thuộc nhiều hơn vào khách hàng.

Theo tính toán, khoản phải thu tăng nhanh làm cho dòng tiền kinh doanh của FCN âm lũy kế gần 400 tỷ đồng trong 2014 - 2016. Do tăng trưởng nhanh của thị trường miền Nam và lĩnh vực cơ sở hạ tầng, FPTS đánh giá khoản phải thu của Fecon sẽ tiếp tục tăng trong 2017, tạo áp lực lên dòng tiền từ hoạt động kinh doanh.

Trong 2012 - 2016, do lũy kế dòng tiền kinh doanh âm, dòng tiền tài chính là nguồn vốn chủ yếu để bổ sung vốn lưu động và đầu tư mở rộng kinh doanh. Nguồn vốn huy động trong cùng kỳ đạt 1.300 tỷ đồng, trong đó 550 tỷ đồng là nợ vay, 500 tỷ đồng từ trái phiếu chuyển đổi và 250 tỷ đồng từ phát hành thêm.

Từ 2013 - 2016, doanh thu và tổng tài sản FCN tăng trung bình lần lượt 20% và 28%. Tài sản FCN tăng trung bình 600 tỷ đồng/năm, chủ yếu do nguồn vốn huy động từ hoạt động tài chính (lợi nhuận sau thuế trung bình cùng kỳ chỉ 145 tỷ đồng mỗi năm). Doanh thu tăng trưởng thấp hơn tài sản thể hiện khả năng sử dụng tài sản của FCN giảm trong 2013 - 2016. Đây là hệ lụy của khoản phải thu tăng nhanh - doanh nghiệp bị chiếm dụng vốn và phải dựa vào hoạt động tài chính để đáp ứng nhu cầu vốn lưu động.