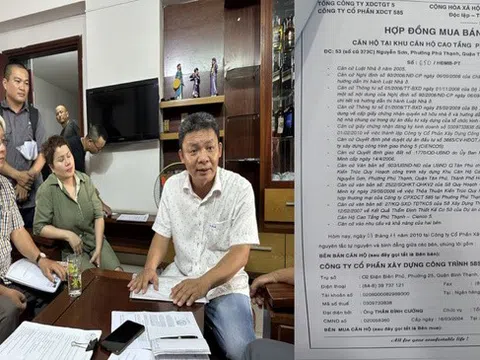

Vừa qua, nhiều khách hàng mua căn hộ dự án chung cư Kingsway Tower khổ sở đi đòi nhà. Ngân hàng ABBANK - đơn vị thông báo sẽ đồng ý cấp bảo lãnh cho dự án - có “vô can” khi dòng tiền được thanh toán qua ngân hàng?

Theo văn bản của Sở Xây dựng TPHCM, Công ty Siêu Thành đã thế chấp quyền sử dụng đất dự án cho Ngân hàng TMCP An Bình (ABBANK) - chi nhánh TPHCM. Ngân hàng ABBANK cũng có văn bản đồng ý về chủ trương sẽ cấp bảo lãnh trong việc bán, cho thuê mua nhà ở hình thành trong tương lai đối với nhà ở chung cư Nam An để đảm bảo nghĩa vụ tài chính cho Công ty Siêu Thành đối với khách hàng, nếu Siêu Thành đáp ứng các điều kiện về cấp bảo lãnh theo quy định của pháp luật và của ABBANK.

Ngoài ra, ABBANK cũng đã đồng ý cho Công ty Siêu Thành mở bán các căn hộ, shophouse thuộc dự án chung cư Nam An mà không giải chấp đối với các căn hộ, shophouse thuộc dự án nêu trên với điều kiện toàn bộ nguồn thu còn lại của dự án được chuyển về tài khoản của Công ty Siêu Thành mở tại ABBANK - chi nhánh TPHCM và việc bán nhà ở thuộc dự án phải tuân thủ quy định của pháp luật hiện hành.

Đáng nói, thời điểm này, ABBANK chỉ mới đồng ý về mặt chủ trương cấp bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai đối với nhà ở chung cư Nam An để đảm bảo nghĩa vụ tài chính cho Công ty Siêu Thành đối với khách hàng, chưa cấp chứng thư bảo lãnh cho từng khách hàng. Kể từ thời điểm Sở Xây dựng cho phép mở bán đến nay dự án chung cư Nam An vẫn chưa có chứng thư bảo lãnh, nhưng không có bất cứ cơ quan, ban ngành Nhà nước nào kiểm tra, giám sát.

Dư luận cho rằng, văn bản của Sở Xây dựng TPHCM đã “nước đôi” khi vừa cho phép chủ đầu tư được mở bán, được huy động vốn từ khách hàng nhưng mặt khác lại yêu cầu chủ đầu tư thực hiện bảo lãnh ngân hàng theo quy định pháp luật.

Đồng thời, chủ trương đồng ý cấp tín dụng cũng như bảo lãnh cho dự án khi chủ dự án chưa hoặc không thực hiện đầy đủ quyền và nghĩa vụ đối với các bên liên quan. Việc này “gián tiếp” gây hậu quả cho khách hàng tin tưởng văn bản đồng ý về mặt nguyên tắc cấp tín dụng - bảo lãnh và văn bản cho phép bán nhà ở hình thành trong tương lai của Sở Xây dựng. Như vậy khách hàng mua dự án này đang đối mặt với nguy cơ mất trắng tài sản trong khi ngân hàng vô can?

Trao đổi với chúng tôi, luật sư Trần Minh Cường - Đoàn Luật sư TPHCM cho biết, trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai được quy định chi tiết tại khoản 3 Điều 1 Thông tư 13/2017/TT-NHNN sửa đổi, bổ sung Điều 12 Thông tư 07/2015/TT-NHNN cụ thể như sau: Ngân hàng thương mại xem xét, thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư căn cứ theo đề nghị của chủ đầu tư hoặc bên bảo lãnh đối ứng. Sau đó ngân hàng thương mại và chủ đầu tư ký hợp đồng bảo lãnh nhà ở hình thành trong tương lai. Cuối cùng ngân hàng thương mại phát hành cam kết bảo lãnh cho từng bên mua (khách hàng mua căn hộ). Nghĩa vụ bảo lãnh của ngân hàng với các khách hàng mua căn hộ chỉ phát sinh khi ngân hàng đã phát hành thư bảo lãnh cho từng khách hàng mua căn hộ riêng lẻ thuộc dự án.

Trước khi đồng ý cấp bảo lãnh, ngân hàng sẽ phải thẩm định dự án và sẽ chỉ phát hành bảo lãnh cho người mua nhà trong dự án khi chủ đầu tư đáp ứng đầy đủ các điều kiện theo quy định của pháp luật (có giấy phép xây dựng, có văn bản thông báo cho cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán/cho thuê mua…). Đồng thời cung cấp đủ hồ sơ cần thiết (hợp đồng mua/thuê mua nhà ở…) làm cơ sở cho việc phát hành bảo lãnh.

Nếu đã đồng ý phát hành bảo lãnh, ngân hàng sẽ có trách nhiệm thực hiện nghĩa vụ bảo lãnh (hoàn trả tiền cho người mua nhà) trong trường hợp chủ đầu tư không bàn giao đúng hạn như đã cam kết với người mua. Văn bản bảo lãnh có giá trị pháp lý của ngân hàng cho người mua nhà là thư bảo lãnh và không phải là công văn mang tính chất đề nghị, hồi đáp. Do đó việc có thư bảo lãnh cũng là một minh chứng thể hiện cho khách hàng yên tâm trước khi quyết định đầu tư.

Trong trường hợp này, cần xem xét phía ngân hàng có thực hiện đầy đủ nghĩa vụ của mình hay chưa - căn cứ các thỏa thuận/hợp đồng đã ký kết với chủ đầu tư. Việc đồng ý về nguyên tắc chỉ là “một tấm bùa” của chủ đầu tư dùng để cung cấp cho khách hàng cũng như Sở Xây dựng trong việc bán hàng.

Cũng theo luật sư Cường, trường hợp này, cơ quan chức năng cần làm rõ trách nhiệm của các bên có liên quan, đặc biệt thỏa thuận giữa chủ đầu tư và ngân hàng liên quan đến việc sử dụng số tiền thu từ khách hàng xem số tiền này dùng để phát triển - xây dựng cho chính dự án đó hay dùng vào mục đích khác. Trường hợp dùng vào mục đích khác, căn cứ Điều 68 Luật Nhà ở 2014, thì về nguyên tắc ngân hàng phải chịu trách nhiệm hoàn trả lại các khoản tiền này cho khách hàng.

Điều 68 Luật Nhà ở 2014, nguyên tắc huy động vốn cho phát triển nhà ở có quy định, hình thức huy động vốn phải phù hợp đối với từng loại nhà ở theo quy định của Luật này. Các trường hợp huy động vốn không đúng hình thức và không đáp ứng đủ các điều kiện đối với từng loại nhà ở theo quy định của pháp luật về nhà ở thì không có giá trị pháp lý. Tổ chức, cá nhân phải sử dụng vốn đã huy động vào đúng mục đích phát triển nhà ở đó, không được sử dụng vốn đã huy động cho dự án khác hoặc mục đích khác.

Trả lời Báo Phụ Nữ TPHCM, đại diện ngân hàng ABBANK cho rằng, các khoản tiền mà khách hàng của dự án Kingsway Tower nộp qua ABBANK hoặc vay vốn tại ABBANK được chuyển cho Công ty TNHH Siêu Thành để sử dụng vào mục đích thực hiện dự án. Nghĩa vụ tài chính của Công ty TNHH Siêu Thành liên quan đến dự án là trả tiền cho nhà thầu thực hiện dự án, chi phí lương nhân viên.

Ngoài ra, hiện nay vụ việc đang được cơ quan điều tra khởi tố, xác minh làm rõ. ABBANK cũng đang nỗ lực tiếp xúc với cư dân mua căn hộ dự án để thống kê thông tin, từ đó cùng với các bên có phương án xử lý tiếp theo nhằm đảm bảo quyền lợi của cư dân, ABBANK và các bên liên quan.

Như ABBANK nói, tất cả tiền khách hàng nộp vào đều được dùng để tập trung xây dựng dự án, nhưng vì sao dự án vẫn "đứng hình" vì khó khăn, đây là vấn đề cơ quan chức năng cần làm rõ.

Theo Bích Trần/PNO

https://www.phunuonline.com.vn/tien-khach-hang-nop-vao-du-an-kingsway-da-di-dau-abbank-co-vo-can-a1431420.html