|

Lời tòa soạn: Tín dụng ngân hàng và thị trường bất động sản có mối quan hệ mật thiết và tác động qua lại lẫn nhau. Tín dụng ngân hàng là một trong những nguồn vốn quan trọng giúp thị trường bất động sản phát triển, trong khi sự ổn định và tăng trưởng của thị trường bất động sản lại ảnh hưởng đến chất lượng tín dụng và sự an toàn của hệ thống ngân hàng. Trước hết, tín dụng ngân hàng đóng vai trò then chốt trong việc cung cấp vốn cho các chủ thể tham gia thị trường bất động sản, bao gồm nhà đầu tư, doanh nghiệp bất động sản và cá nhân có nhu cầu mua nhà. Các ngân hàng thường cung cấp các khoản vay dài hạn với lãi suất phù hợp để hỗ trợ các dự án bất động sản, từ phát triển khu đô thị, chung cư đến nhà ở cá nhân. Khi dòng vốn tín dụng dồi dào, thị trường bất động sản có điều kiện thuận lợi để mở rộng và phát triển. Ngược lại, khi chính sách tín dụng bị thắt chặt, thị trường bất động sản có thể gặp khó khăn do thiếu nguồn tài chính để triển khai các dự án. Tuy nhiên, nếu tín dụng ngân hàng dành cho bất động sản tăng trưởng quá nóng, có thể dẫn đến bong bóng tài sản, khiến giá nhà đất tăng cao bất thường so với giá trị thực. Điều này không chỉ gây khó khăn cho người mua nhà mà còn tiềm ẩn rủi ro hệ thống khi nợ xấu tăng cao. Những cuộc khủng hoảng tài chính trên thế giới, như khủng hoảng tài chính năm 2008, là minh chứng điển hình về tác động tiêu cực của việc tín dụng ngân hàng đổ quá nhiều vào thị trường bất động sản mà không có sự kiểm soát chặt chẽ. Mặt khác, thị trường bất động sản cũng có tác động ngược trở lại đối với hệ thống ngân hàng. Khi thị trường phát triển ổn định, giá trị tài sản thế chấp tăng lên, giúp ngân hàng giảm rủi ro tín dụng và mở rộng hoạt động cho vay. Nhưng khi thị trường suy giảm, giá bất động sản lao dốc, các khoản vay thế chấp có thể trở thành nợ xấu, ảnh hưởng đến sức khỏe tài chính của ngân hàng và toàn bộ nền kinh tế. Chính vì vậy, việc nghiên cứu và hiểu rõ mối quan hệ giữa tín dụng ngân hàng và thị trường bất động sản là rất quan trọng để đưa ra các chính sách điều tiết hợp lý nhằm cân bằng lợi ích và hạn chế rủi ro trong lĩnh vực này. Trên cơ sở nghiên cứu, khảo sát và đánh giá tài liệu kết hợp nhận định của các chuyên gia, Reatimes khởi đăng tuyến bài: Tín dụng bất động sản của ngân hàng thương mại: Cơ hội, hệ lụy và giải pháp. Trân trọng giới thiệu cùng độc giả! |

Phát hành cổ phiếu tăng vốn lên gần 11.000 tỷ đồng

Theo khảo sát và nghiên cứu của phóng viên Reatimes tại Ngân hàng TMCP Việt Nam Thương Tín (VietBank - mã VBB), mới đây VietBank đã công bố tài liệu họp ĐHĐCĐ thường niên 2025, dự kiến tổ chức vào ngày 26/4. Tại Đại hội, VietBank sẽ trình cổ đông thông qua kế hoạch lợi nhuận trước thuế năm 2025 đạt 1.750 tỷ đồng, tăng 55% so với kết quả thực hiện 2024.

VietBank đặt mục tiêu tổng tài sản đến cuối năm 2025 đạt 180.000 tỷ đồng, tăng 11% so với đầu năm. Tổng huy động bao gồm giấy tờ có giá đạt 132.000 tỷ đồng, tăng 17%. Tổng dư nợ đạt 112.000 tỷ đồng, tăng 20%. Tỷ lệ nợ xấu (theo Thông tư 31/NHNN) kiểm soát dưới 2,5%. VietBank dự kiến tăng thêm 3.780 tỷ vốn điều lệ lên gần 10.920 tỷ đồng, thông qua 2 đợt phát hành cổ phiếu cho cổ đông hiện hữu.

Đợt 1, VietBank dự kiến phát hành hơn 107 triệu cổ phiếu (tỷ lệ 15%) cho cổ đông hiện hữu, với mệnh giá 10.000 đồng/cp. Nguồn thực hiện từ vốn chủ sở hữu (lợi nhuận giữ lại và quỹ dự trữ bổ sung vốn điều lệ đến hết năm 2024). Số cổ phần phát hành thêm không bị hạn chế chuyển nhượng. Thời gian thực hiện dự kiến từ quý II - III/2025.

Đợt 2, VietBank dự kiến phát hành thêm gần 271 triệu cổ phiếu (tỷ lệ 33% so với vốn điều lệ đã tăng sau đợt 1) cho cổ đông hiện hữu (bao gồm cổ đông góp vốn mới). Với giá phát hành 10.000 đồng/cp, tổng giá trị cổ phiếu phát hành đợt 2 hơn 2.709 tỷ đồng. Số cổ phần phát hành trong đợt này cũng không bị hạn chế chuyển nhượng. Thời gian thực hiện dự kiến từ quý III - IV/2025.

Ngoài ra, VietBank sẽ cân nhắc lựa chọn thời điểm phù hợp, có thể vào năm 2025 hoặc 2026, nhằm đảm bảo mức định giá cổ phiếu tối ưu khi lên sàn. Trước đó, ĐHĐCĐ thường niên 2024 đã thông qua việc niêm yết cổ phiếu VBB trên Sở Giao dịch Chứng khoán TP.HCM (HoSE) trong năm ngoái nhưng điều kiện thị trường không thuận lợi.

Dư nợ cho vay bất động sản liên tục tăng

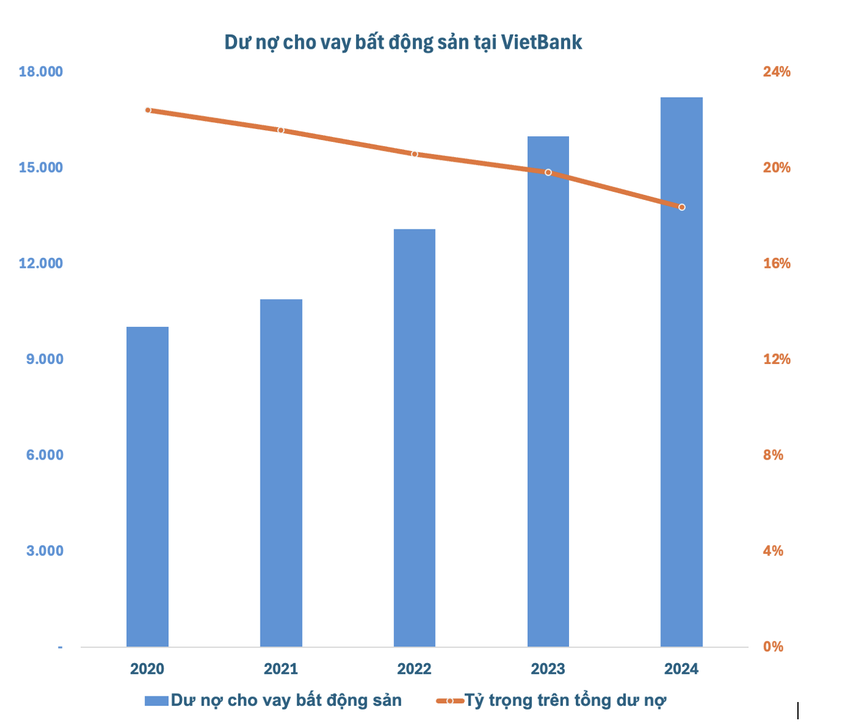

Theo báo cáo tài chính kiểm toán năm 2024, VietBank ghi nhận dư nợ cho vay khách hàng đạt 93.637 tỷ đồng tại ngày cuối năm 2024, tăng 16% so với đầu năm. Trong đó, dư nợ cho vay bất động sản ở mức 17.228 tỷ đồng, tăng gần 8% so với cuối 2023 và là mức cao nhất trong nhiều năm.

Xét về số tuyệt đối, dư nợ cho vay bất động sản tại VietBank nằm trong top đầu nhóm ngân hàng cỡ nhỏ. Tuy nhiên, tỷ trọng dư nợ cho vay bất động sản trên tổng dư nợ cho vay khách hàng của VietBank đã giảm xuống còn 18%, ghi nhận mức thấp nhất trong nhiều năm. Tỷ lệ này tại ngân hàng đã liên tục giảm trong những năm qua.

Dư nợ cho vay bất động sản liên tục tăng mạnh những năm qua trong bối cảnh thị trường địa ốc ảm đạm làm dấy lên lo ngại về khả năng trả nợ của khách hàng. Điều này có thể ảnh hưởng đến chất lượng tín dụng của ngân hàng vốn đã có chiều hướng đi xuống thời gian qua. Tổng nợ xấu tính đến 31/12/2024 của VietBank ở mức gần 2.600 tỷ đồng, tăng 24% so với đầu năm. Tỷ lệ nợ xấu/dư nợ cho vay khách hàng cũng theo đó tăng từ mức 2,56% đầu năm lên 2,75%.

Đáng chú ý, nợ nghi ngờ (nhóm 4) tăng gần gấp đôi đầu năm lên hơn 496 tỷ đồng vào cuối năm 2024. Nợ dưới tiêu chuẩn (nhóm 3) cũng tăng 47% so với đầu năm lên gần 584 tỷ đồng. Trong khi đó, nợ có khả năng mất vốn (nhóm 5) dù chỉ tăng nhẹ 5% lên gần 1.500 tỷ đồng nhưng lại chiếm tỷ trọng lớn nhất lên đến 60% tổng nợ xấu của ngân hàng tại ngày cuối năm 2024.

Thời điểm 31/12/2024, tổng tài sản tính của VietBank đạt 162.855 tỷ đồng, tăng 18% so với đầu năm. Trong đó, tiền gửi tại NHNN giảm 25% (còn 7.024 tỷ đồng), tiền gửi tại các TCTD khác tăng 28% (34.021 tỷ đồng), phát sinh 1.900 tỷ đồng cho vay các TCTD khác. Trong khi đó, tiền gửi khách hàng chỉ tăng nhẹ 5% so với đầu năm, lên 94.841 tỷ đồng.

Nhìn nhận về việc tập trung vốn tín dụng vào lĩnh vực bất động sản, nhiều chuyên gia khuyến cáo, tăng trưởng quá mức tín dụng bất động sản sẽ tạo áp lực lên hệ thống chính sách tiền tệ và tài chính. Đặc biệt, khi thị trường bất động sản gặp biến động tiêu cực, tình trạng nợ xấu sẽ ảnh hưởng trực tiếp đến chất lượng tài sản của các ngân hàng, làm giảm lòng tin của nhà đầu tư.

Dấu ấn nữ đại gia Trần Thị Lâm đằng sau VietBank

Theo báo cáo quản trị công bố tháng 1/2025, ông Dương Nhất Nguyên, Chủ tịch HĐQT ngân hàng và những người có liên quan trong gia đình là nhóm cổ đông gắn bó lâu năm, nắm giữ số lượng cổ phiếu lớn nhất, với tỷ lệ sở hữu 11,89%.

Cụ thể, ông Dương Nhất Nguyên trực tiếp nắm hơn 34,9 triệu cổ phiếu, tương ứng 4,88% vốn, còn ông Dương Ngọc Hòa - bố ông Nguyên, nắm hơn 21,74 triệu cổ phiếu (tỷ lệ 3,81%). Bà Dương Mai Anh, Dương Bảo Anh - em gái ông Nguyên, cũng nắm lần lượt 1,76% và 1,42% vốn VietBank. Bà Trần Thị Lâm - mẹ ông Nguyên chỉ nắm 142.500 cổ phiếu, tương đương 0,02% vốn.

|

Tại Nghị quyết phiên họp Chính phủ thường kỳ tháng 2/2025, Chính phủ giao Ngân hàng Nhà nước (NHNN) Việt Nam chủ trì, phối hợp với các cơ quan, địa phương triển khai quyết liệt các giải pháp giảm mặt bằng lãi suất cho vay theo chỉ đạo của Thủ tướng Chính phủ. NHNN cũng cần chủ động thực hiện điều chỉnh giảm lãi suất điều hành bằng các công cụ thuộc thẩm quyền; theo dõi, giám sát chặt chẽ hoạt động của các tổ chức tín dụng, việc công bố lãi suất tiền gửi và cho vay, đồng thời nghiêm cấm, xử lý nghiêm theo pháp luật các ngân hàng thương mại cạnh tranh lãi suất không lành mạnh. Đáng chú ý, NHNN được yêu cầu đẩy mạnh hơn nữa công tác thanh tra, kiểm tra, nhất là các ngân hàng thương mại cổ phần có "sân sau" là các doanh nghiệp, đặc biệt là doanh nghiệp bất động sản. |

Thực tế, VietBank có quan hệ "mật thiết" với Tập đoàn Hoa Lâm do bà Trần Thị Lâm làm Chủ tịch. Bà Lâm từng là Phó Tổng Giám đốc VietBank từ tháng 5/2023 đến ngày 26/3/2024, trước khi HĐQT VietBank miễn nhiệm chức danh này.

Bà Trần Thị Lâm là một trong những đồng sáng lập của VietBank cùng với các pháp nhân liên quan như Tập đoàn Hoa Lâm, Ngân hàng Á Châu (ACB) và Công ty Diệu Hiền vào năm 2006. Ông Dương Ngọc Hòa, Tổng giám đốc Hoa Lâm cũng từng làm Chủ tịch VietBank. Đến tháng 4/2021, ông Dương Nhất Nguyên đảm nhiệm vị trí này với nhiệm kỳ dự kiến kéo dài đến 2025.

Trong năm ngoái, VietBank có nhiều giao dịch bất động sản với người liên quan. Cụ thể, VietBank dự kiến đầu tư 80 tỷ đồng vào bất động sản tại địa chỉ 90 Cao Thắng, phường 4, quận 3, TP.HCM. Mục đích của khoản đầu tư này là để xây dựng trụ sở Trung tâm Kinh doanh của ngân hàng, theo đề xuất của Tổng giám đốc.

Lô đất mà VietBank nhắm đến có giá trị quyền sử dụng đất gần 75,8 tỷ đồng và giá trị tài sản trên đất là 4,2 tỷ đồng thuộc sở hữu của bà Trần Thị Lâm. Khoản thanh toán sẽ được thực hiện làm hai đợt: Đợt 1 thanh toán 30 tỷ đồng và đợt 2 thanh toán 50 tỷ đồng.

Trước đó, vào tháng 7/2024, Tổng giám đốc VietBank cũng đã gửi tờ trình đề nghị đầu tư vào bất động sản làm trụ sở Trung tâm Kinh doanh. Lô đất được chọn cũng của bà Trần Thị Lâm, ở số 70-72 đường 17A, phường Bình Trị Đông B, quận Bình Tân, TP.HCM, với giá trị chuyển nhượng là 50 tỷ đồng.

Về kết quả kinh doanh năm 2024, Vietbank lãi trước thuế hơn 1.131 tỷ đồng, tăng 39% so với năm 2023, cao nhất trong 5 năm trở lại đây. Với kết quả đạt được, Vietbank đã hoàn thành cả 2 kế hoạch lợi nhuận đề ra cho năm 2024 với mục tiêu cơ sở là 950 tỷ đồng và mục tiêu phấn đấu là 1.050 tỷ đồng.

|

Tháng 1/2025, Cơ quan Thanh tra, giám sát ngân hàng đã công bố kết luận thanh tra và chỉ ra một số hạn chế, thiếu sót tại Ngân hàng TMCP Việt Nam Thương Tín Chi nhánh tỉnh Bình Dương (VietBank Bình Dương). Đơn cử, chưa kịp thời ban hành văn bản hướng dẫn về công tác giải ngân, quy trình giám sát và kiểm soát chất lượng việc thực hiện hoạt động đại lý bảo hiểm, quy định về thời hạn áp dụng biện pháp trì hoãn giao dịch. VietBank Bình Dương chưa thực sự quan tâm sâu sát trong khâu thẩm định phương án vay và nguồn trả nợ của khách hàng, chỉ chú trọng vào biện pháp bảo đảm tiền vay. Thông báo chuyển nợ quá hạn còn thiếu nội dung "lãi suất quá hạn". |