Chứng khoán Vietcap (VCSC) vừa có báo cáo phân tích Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, STB) với nhận định nhà băng này sẽ hoàn thành tái cơ cấu trong năm 2024.

VCSC tăng dự báo thu nhập ròng giai đoạn 2024-2028 của Sacombank chủ yếu do tăng 10,1% dự báo thu nhập ngoài lãi (NOII) khi tin rằng quá trình số hóa mạnh mẽ của STB trong 2 năm qua và sự phục hồi kinh tế sẽ hỗ trợ thu nhập thanh toán và thu nhập bancassurance. Điều này bù đắp cho mức tăng 2,1% trong dự báo chi phí hoạt động kinh doanh (OPEX) và mức tăng 0,6% trong dự báo chi phí dự phòng.

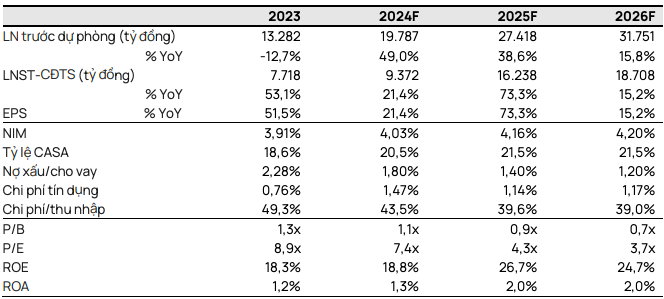

Tuy nhiên, VCSC lại giảm 9,8% dự báo lợi nhuận sau thuế năm 2024 của Sacombank xuống còn 9,4 nghìn tỷ đồng, tăng 21,4% so cùng kỳ chủ yếu do (1) tăng trưởng tín dụng năm 2023 thấp hơn dự kiến, đạt 10,1% và (2) giảm giả định thu nhập từ thu hồi nợ xấu năm 2024 do thị trường bất động sản kém khả quan, dẫn đến NOII năm 2024 giảm 11,9% so với dự báo trước đây.

Ngoài ra, VCSC dự báo thu nhập của Sacombank từ việc bán các khoản nợ liên quan đến KCN Phong Phú sẽ đạt 2,1 nghìn tỷ đồng trong 2024, giảm so với mức 2,8 nghìn tỷ đồng, do số dư VAMC ròng của STB đạt 1,8 nghìn tỷ đồng tính đến cuối năm 2023, trái ngược với kỳ vọng trước đâ là sẽ thanh toán tất cả số dư VAMC trong năm 2023.

Dự phóng của VCSC về Sacombank

VCSC giữ nguyên giả định rằng Sacombank sẽ ghi nhận thu nhập cao đến từ việc thu hồi các khoản nợ xấu trong khoảng thời gian từ năm 2024 đến năm 2027. Việc này đến từ việc bán đấu giá thành công các khoản nợ vay liên quan đến khu công nghiệp Phong Phú và việc bán 32,5% cổ phần của Sacombank được cầm cố làm tài sản thế chấp cho VAMC.

VCSC kỳ vọng khoản nợ vay liên quan đến KCN Phong Phú sẽ được bán vào năm 2024 và 32,5% cổ phần của Sacombank sẽ được bán từ năm 2025.

Tuy nhiên, VCSC cũng lưu ý rủi ro của Sacombank là tỷ lệ nợ xấu cao hơn dự kiến và không bán được tài sản đảm bảo lớn.

VCSC dự báo NIM của Sacombank sẽ cải thiện lên khoảng 4,2% trong giai đoạn hậu tái cơ cấu.

VCSC tin rằng lợi nhuận đáng kể từ việc bán tài sản của các khoản nợ xấu sẽ hỗ trợ tỷ lệ CAR của Sacombank, từ đó hỗ trợ tăng trưởng tín dụng và tăng trưởng cho vay dài hạn mà không phải huy động quá nhiều tiền gửi trung và dài hạn từ khách hàng.

VCSC kỳ vọng tăng trưởng tín dụng của Sacombank trong giai đoạn 2024-2026 tối thiểu sẽ đạt mức trung bình toàn hệ thống, so với mức thấp hơn hệ thống trong những năm trước. Ngoài ra, ngân hàng có thể tiếp tục tận dụng mạng lưới rộng lớn hơn so với các ngân hàng tư nhân khác để thu hút nhiều khách hàng bán lẻ và khách hàng doanh nghiệp vừa và nhỏ.

VCSC cũng tin rằng dự báo trước đây về NIM trung bình giai đoạn 2024-2027 của Sacombank là quá thận trọng, vì thế đã điều chỉnh tăng dự báo NIM từ 4,08% lên 4,16%.

Đặc biệt, VCSC dự phóng cho bộ đệm dự phòng cao để phần nào bù đắp cho rủi ro của Bamboo Airways.

Thị trường đang lo ngại về rủi ro tín dụng của Sacombank đối với Bamboo Airways (công ty hiện đang gặp khó khăn về tài chính). VCSC duy trì quan điểm thận trọng bằng cách giữ chi phí dự phòng ở mức cao trong giai đoạn 2024-2028 trong khi tỷ lệ nợ xấu dự kiến giảm để phản ánh rủi ro.

Do đó, bộ đệm dự phòng trung bình là 150% trong giai đoạn 2024-2028. VCSC lưu ý rằng gần đây Bamboo Airways đã cắt giảm nhiều chuyến bay kém hiệu quả để cải thiện tình hình tài chính.