Trong 6 tháng đầu năm 2020, dù chịu tác động tiêu cực bởi dịch COVID-19, nhưng thị trường thép vẫn có những tín hiệu đáng lạc quan đến từ sự tăng trưởng ngành xây dựng và mảng tôn mạ.

Ngành xây dựng đã tăng trưởng 4,5% trong 6 tháng đầu năm 2020, cao hơn đáng kể so với tăng trưởng GDP, chỉ 1,8%. Tiêu thụ tôn mạ nội địa tăng trưởng 6,5%, trong khi tiêu thụ thép xây dựng và ống thép nội địa giảm lần lượt 8,1% và 6,8%.

Ảnh hưởng nặng nề từ đại dịch đối với ngành thép thể hiện qua các con số 6 tháng đầu năm như: toàn ngành (bao gồm thép xây dựng, tôn mạ và ống thép) đã sản xuất được 8,1 triệu tấn thép, tiêu thụ được 7,8 triệu tấn, trong đó 1,4 triệu tấn được xuất khẩu, giảm lần lượt 6,4%, 7,0% và 12,8% so với cùng kỳ năm ngoái.

Đáng lưu ý, mặc dù phụ thuộc vào xuất khẩu, tiêu thụ tôn mạ chỉ giảm 1,2% so với cùng kỳ năm ngoái, mức giảm thấp hơn đáng kể so với tiêu thụ ống thép, thép xây dựng.

Trong quý II, tiêu thụ thép đã phục hồi đáng kể, mặc dù các hoạt động xuất khẩu vẫn gặp nhiều khó khăn. Sản lượng bán thép xây dựng nội địa tăng 13,2% so với quý trước, và tương đương so với cùng kỳ năm ngoái.

Tiêu thụ ống thép nội địa tăng trưởng tốt trong quý II khi tăng 43,6% so với quý trước và 6,5% so với cùng kỳ. Ngược lại, sản lượng xuất khẩu thép xây dựng, tôn mạ và ống thép tiếp tục giảm lần lượt 9,8%, 7,3% và 29,9% so với cùng kỳ.

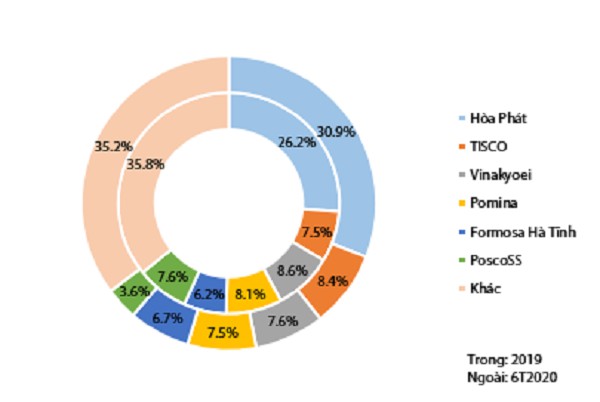

Trong mảng thép xây dựng, Hòa Phát vẫn tiếp tục mở rộng thị phần từ 26,2% trong năm 2019 lên 30,9% trong 6 tháng đầu năm nay. Sản lượng bán hàng của tập đoàn tăng 12,4%, mặc dù sản lượng bán hàng toàn ngành giảm 8,7%.

Tại thị trường miền Nam, Hòa Phát mở rộng thị phần một cách chậm rãi nhưng liên tục. Trong tháng 6, tập đoàn đã bán được 65.000 tấn thép tại thị trường miền Nam, chiếm với 24,3% thị phần, cao hơn mức 22,6% trong 5 tháng trước đó.

Trong khi đó, thị phần của TISCO tăng từ 7,5% lên 8,4%, giúp công ty này vượt qua Vinakyoei để trở thành nhà sản xuất thép xây dựng lớn thứ hai sau Hòa Phát.

Trong mảng tôn mạ, thị phần của các công ty đầu ngành vẫn được duy trì ổn định. Thị phần của Hoa Sen Group đã tăng nhẹ từ 29,5% lên 30,3%. Đáng chú ý, thị phần của CTCP Thép TVP liên tục tăng, từ 5,5% trong năm 2018 lên 7,4% trong năm 2019 và đạt 10,6% trong 6 tháng đầu năm 2020.

Trong mảng ống thép, thị phần của Hòa Phát ổn định ở mức 31,1% trong khi thị phần của Hoa Sen tăng nhẹ từ 15,3% lên 16,8%.