VN-Index có phiên giảm điểm thứ 6 liên tiếp và chốt quý II/2020 ở mức 825,11 điểm, tăng 24,5% so với cuối quý I/2020 nhưng lại giảm 14% so với thời điểm cuối năm 2019.

Ngày 30/6 là phiên giao dịch cuối cùng của quý II/2020. Đây được xem là thời điểm các quỹ đầu tư chốt giá trị tài sản ròng (NAV), theo suy luận của nhiều nhà đầu tư thì thời gian này, các quỹ sẽ mua vào, kéo giá các cổ phiếu có trong danh mục đầu tư hoặc mua vào các cổ phiếu trụ để giữ nhịp thị trường. Như thường lệ, đa phần các phiên chốt NAV đều có diễn biến tương đối tích cực.

Những suy luận của nhà đầu tư có phần đúng khi thị trường diễn biến tích cực trong phần lớn thời gian của phiên giao dịch ngày 30/6. Sắc xanh chiếm ưu thế hơn đáng kể và đẩy các chỉ số lên trên mốc tham chiếu. Tưởng chừng như đây sẽ là một phiên tăng điểm thì sự bất ngờ xảy đến, hàng loạt cổ phiếu trụ cột mà đặc biệt là nhóm ngân hàng và dầu khí không thể duy trì được sự tích cực, đều đảo chiều giảm trở lại. Hai chỉ số chính VN-Index và HNX-Index đều kết thúc phiên giao dịch trong sắc đỏ.

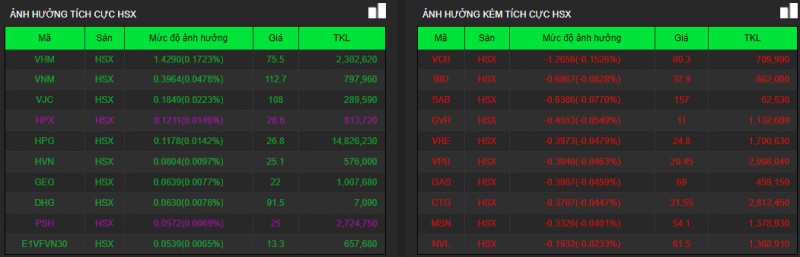

Trong nhóm ngân hàng, VPB giảm sâu 2,6% xuống 20.450 đồng/cp, STB giảm 1,8% xuống 10.750 đồng/cp, BID giảm 1,6% xuống 37.900 đồng/cp, CTG giảm 1,6% xuống 21.550 đồng/cp. Còn tại nhóm dầu khí, PVD giảm 1,2%, PVS giảm 0,8%, GAS giảm 1%.

Bên cạnh đó, hàng loạt cổ phiếu trụ cột khác gồm SAB, VRE, MSN… đều chìm trong sắc đỏ và gây áp lực lớn lên các chỉ số. HSG giảm sâu 3% xuống 9.700 đồng/cp, có thời điểm trong phiên HSG đã bị kéo xuống mức giá sàn. HSG mới có thông báo tổ chức Đại hội đồng cổ đông bất thường niên độ tài chính 2019 - 2020 để trình cổ đông thông qua chủ trương phát hành cổ phiếu cho đối tác chiến lược. Cuộc họp tổ chức vào ngày 8/8, ngày chốt danh sách là 20/7.

Ở chiều ngược lại, VHM, VNM, VJC, HPG… diễn biến theo chiều tích cực và góp phần nâng đỡ thị trường chung, khiến các chỉ số không bị giảm quá sâu. Chốt phiên, VHM tăng 2% lên 75.500 đồng/cp, HPG tăng 0,6% lên 26.800 đồng/cp. Mới đây, HPG công bố phương án trả cổ tức năm 2019 tỷ lệ 25%, trong đó 5% bằng tiền và 20% bằng cổ phiếu. Đây là lần đầu tiên trong 4 năm, công ty trả cổ tức bằng tiền.

Tại nhóm cổ phiếu bất động sản vừa và nhỏ, diễn biến không còn quá tiêu cực như ở phiên trước khi số mã tăng đã cao hơn đáng kể. Trong đó, PNT, PFL, RCL, PVL, TIX hay CLG đều được kéo lên mức giá trần. DTA tăng 4,5%, SHS tăng 4,2%, NBB tăng 3,2%. Chiều ngược lại, một số mã có yếu tố thị trường cao vẫn giảm sâu, trong đó, FLC, DRH hay ITA vẫn bị kéo xuống mức giá sàn. HQC giảm 5,8%, HAR giảm 6,2%, LDG giảm 3,5%...

Kết thúc phiên giao dịch cuối cùng của quý II, VN-Index giảm 4,25 điểm (-0,51%) xuống 825,11 điểm. Toàn sàn có 138 mã tăng, 237 mã giảm và 54 mã đứng giá. Như vậy, VN-Index đã tăng 24,5% so với cuối quý I/2020 nhưng lại giảm 14% so với thời điểm cuối năm 2019. HNX-Index giảm 0,56 điểm (-0,51%) xuống 109,76 điểm. Toàn sàn có 65 mã tăng, 98 mã giảm và 54 mã đứng giá. UPCoM-Index tăng 0,01 điểm (0,02%) lên 55,52 điểm.

Thanh khoản thị trường giảm nhẹ so với phiên trước. Tổng khối lượng giao dịch đạt 448 triệu cổ phiếu, trị giá 5.900 tỷ đồng.

Vẫn có 4 cổ phiếu bất động sản nằm trong danh sách 10 mã khớp lệnh mạnh nhất toàn thị trường gồm HQC, ITA, FLC và DLG, trong đó HQC khớp lệnh được 18,2 triệu cổ phiếu, ITA khớp lệnh 17,8 triệu cổ phiếu, FLC và DLG khớp lệnh lần lượt 17,5 triệu cổ phiếu và 7,6 triệu cổ phiếu.

Khối ngoại duy trì trạng thái bán ròng khoảng 36 tỷ đồng trên toàn thị trường, giảm đáng kể so với mức gần 150 tỷ đồng của phiên trước. HPG đứng đầu danh sách mua ròng của khối ngoại với hơn 100 tỷ đồng. Có đến 4 cổ phiếu bất động sản nằm trong danh sách 10 mã được khối ngoại mua ròng mạnh nhất là VHM, NVL, FLC và HPX, trong đó, VHM được mua ròng 21 tỷ đồng. Chiều ngược lại, PDR bị bán ròng mạnh nhất phiên 30/6 với 28 tỷ đồng. VRE và VIC cũng bị bán ròng lần lượt 20 tỷ đồng và 17 tỷ đồng.

Theo chứng khoán Sài Gòn - Hà Nội (SHS), trên góc nhìn kỹ thuật, trạng thái hiện tại của VN-Index không có gì thay đổi khi đã đánh mất ngưỡng 840 điểm (fibonacci retracement 50%); theo đó, hỗ trợ tiếp theo của chỉ số sẽ là quanh ngưỡng 800 điểm (fibonacci retracement 38,2%).

Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 7 giảm mạnh hơn so với chỉ số cơ sở VN30 qua đó nới rộng mức basis âm lên thành 18,03 điểm, cho thấy nhà đầu tư phái sinh vẫn nghiêng về khả năng thị trường sẽ giảm trong thời gian tới. SHS dự báo trong phiên giao dịch tiếp theo 1/7, VN-Index có thể sẽ tiếp tục giảm điểm với ngưỡng hỗ trợ tiếp theo quanh 800 điểm (fibonacci retracement 38,2%) và ngưỡng kháng cự gần nhất quanh 840 điểm (fibonacci retracement 50%). Nhà đầu tư đang cầm cổ phiếu có thể canh những nhịp hồi phục của VN-Index lên gần ngưỡng 840 điểm để hạ tỷ trọng. Ở chiều ngược lại, nhà đầu tư cầm tiền mặt có thể giải ngân trở lại nếu VN-Index giảm về gần ngưỡng 800 điểm.

Tại thị trường chứng khoán Châu Á, Nikkei 225 của Nhật Bản và Kospi của Hàn Quốc lần lượt tăng 1,3% và 0,7%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt tăng 0,8% và 2%. Hang Seng của Hong Kong tăng 0,5%. ASX 200 của Australia và NZX 50 của New Zealand lần lượt tăng 1,4% và 1,7%. Tại Đông Nam Á, Straits Times của Singapore tăng 0,7%, SET 50 của Thái Lan tăng 1%, Jakarta Composite của Indonesia tăng 0,07% và KLCI của Malaysia tăng 0,4%.