Cuối năm 2019, giới đầu tư vẫn tự động viên rằng, cái được lớn nhất của dân chơi chứng khoán năm qua là được thử thách cảm xúc với thị trường chứng khoán.

Thị trường chứng khoán là gương phản chiếu nền kinh tế 2019

Chỉ còn vài ngày nữa là kết thúc năm, thị trường chứng khoán vẫn lãng đãng dưới mức 1.000 điểm. Thực tế, đây là mục tiêu của VnIndex suốt nhiều tháng trước đó.

Lần đầu tiên kể từ quý I/2019, VN Index chinh phục thành công ngưỡng 1.000 điểm và thiết lập mức đỉnh tạm thời trong năm nay, tại 1.024,91 điểm vào ngày 6/11. Động lực hỗ trợ cho VN Index đến chủ yếu từ diễn biến tích cực của TTCK trên toàn cầu, cùng với sự nâng đỡ của một vài cổ phiếu vốn hóa lớn.

Ít sóng, thanh khoản yếu một phần ảnh hưởng nhiều tư chiến tranh thương mại Mỹ - Trung, thị trường còn được ví như chiếc gương phản ánh những khó khăn của nền kinh tế. Ngay cả các công ty chứng khoán công bố lợi nhuận giảm cũng cho thấy nhà đầu tư cẩn trọng với thị trường.

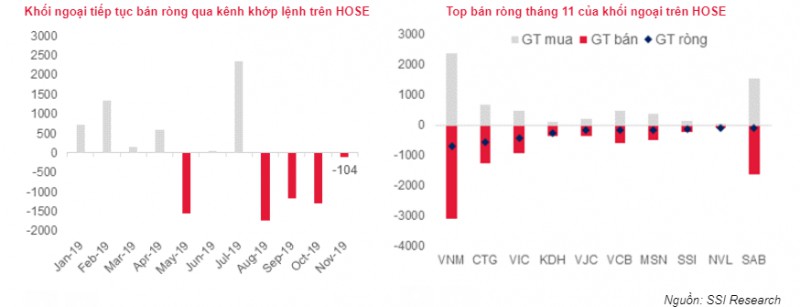

Về vấn đề này, giới phân tích cho rằng, với những diễn biến mới của dòng vốn toàn cầu trong thời gian gần đây và với giả định không có những biến động bất ngờ như đổ vỡ của đàm phán thương mại Mỹ - Trung, dòng vốn nước ngoài, trong đó có dòng vốn ETF được hy vọng sẽ tích cực hơn, từ đó tạo sự nâng đỡ cho chỉ số trong thời gian cuối 2019, đầu 2020.

Theo ông Nguyễn Đức Hùng Linh, Giám đốc trung tâm phân tích SSI, trong tháng 12, những rủi ro từ bên ngoài vẫn còn rất lớn. Tổng thống Hoa Kỳ Donald Trump đang kỳ vọng Mỹ và Trung Quốc sẽ ký kết thỏa thuận thương mại vào năm 2020. Điều này có nghĩa danh sách thuế tự vệ 4B của Mỹ sẽ bắt đầu có hiệu lực từ ngày 15/12, thuế suất áp dụng là 15% đối với 175 tỷ USD hàng hóa nhập khẩu từ Trung Quốc.

Sau khi Mỹ thông qua đạo luật Hong Kong, phía Trung Quốc cũng đã bắt đầu có những hành động phản ứng theo hướng ngày một gay gắt, tạo ra các căng thẳng khó lường cho đàm phán thương mại.

Quỹ Van Eck ETF và DB FTSE thực hiện đợt tái cơ cấu vào ngày 20/12, một ngày sau khi đáo hạn hợp đồng tương lai (19/12). Sự cộng hưởng của 2 yếu tố này sẽ khiến nhà đầu tư trong nước trở nên vô cùng thận trọng.

Ở góc độ tích cực, dòng tiền mới, đặc biệt là dòng tiền nước ngoài được kỳ vọng sẽ tích cực hơn. Việc ba chỉ số của sàn HOSE đi vào vận hành, bao gồm VN Diamond Index, VN Fin Lead và VN Fin Select là tiền đề cho các quỹ ETF mới. Xu hướng dòng vốn trên toàn cầu cũng đang tích cực hơn với cổ phiếu và thị trường mới nổi do lãi suất giảm và dự báo tăng trưởng kinh tế 2020 sẽ có chút khởi sắc nhờ các biện pháp kích thích kinh tế của Chính phủ các nước.

Sau nhịp giảm mạnh kể từ tháng 11 sang đầu tháng 12, trailing P/E của Vn Index hiện đang vận động ở mức thấp nhất kể từ tháng 2/2019. Nền giá thấp sẽ thúc đẩy dòng tiền giải ngân, đặc biệt hướng tới nhóm cổ phiếu được dự báo có kết quả kinh doanh quý IV và 2020 tích cực. Do đó, kỳ vọng vào một nhịp hồi phục của VNIndex sau đợt giảm vừa qua, tuy nhiên với những yếu tố tác động trái chiều đã liệt kê ở trên đây, các nhịp giằng co tích lũy có thể xuất hiện trong quá trình hồi phục của chỉ số.

Thị trường có cơ sở để phát triển mạnh

Thị trường chứng khoán năm 2019 cũng chứng kiến hàng loạt sự kiện, thay đổi chính sách. Đồng nghĩa với việc thị trường sẽ có nhiều cơ hội để minh bạch hơn và chuyên nghiệp hơn.

Thông tư 128/2018/TT-BTC có hiệu lực từ giữa tháng 2/2019 chính thức bỏ mức sàn phí môi giới chứng khoán 0,15% giá trị giao dịch. Việc bỏ sàn phí giao dịch mở đường cho cuộc đua hạ phí, miễn phí môi giới của nhiều CTCK nhằm gia tăng sức cạnh tranh trong cuộc đua thị phần vốn sẵn khốc liệt.

Chứng khoán phái sinh năm 2019 vẫn khá sôi động, với thanh khoản bình quân mỗi phiên tăng hơn 14% so với con số của 2018 và tính đến hết tháng 11 đã vượt gần 4% so với cả năm ngoái. Đặc biệt, ngày 23/5/2019, thị trường chứng khoán phái sinh xác lập kỷ lục về khối lượng hợp đồng mở (OI) với 39.845 hợp đồng sau gần 2 năm đi vào hoạt động.

Tuy nhiên, năm qua, Việt Nam lỡ hẹn vào danh sách theo dõi nâng hạng lên thị trường mới nổi (EM) của MSCI và nâng hạng lên thị trường mới nổi hạng 2 của FTSE Russell. FTSE cho biết, Việt Nam vẫn thỏa mãn 7 tiêu chí, nhưng chỉ đáp ứng hạn chế ở tiêu chí thanh toán T+2/T+3 do việc kiểm tra nguồn tiền sẵn sàng trước khi giao dịch. Các yếu tố cần cải thiện đăng ký tài khoản mới và đưa ra các giải pháp cho việc giao dịch cổ phiếu gần hoặc hết room giữa nhà đầu tư trong nước và nước ngoài.

Ngày 28/6, Sở Giao dịch chứng khoán TP.HCM (HoSE) đưa vào vận hành sản phẩm chứng quyền có bảo đảm (Covered Warrant - CW) với sản phẩm đầu tiên là chứng quyền mua (có quyền mua cổ phiếu tại giá xác định tại thời điểm xác định trong tương lai), kiểu châu Âu (tất toán tại thời điểm đáo hạn) và thanh toán bằng tiền mặt.

Theo kế hoạch về mô hình dự kiến, Sở Giao dịch chứng khoán Việt Nam (Vietnam Stock Exchange - VNX) hoạt động theo mô hình Công ty TNHH MTV do Nhà nước nắm giữ 100% vốn điều lệ có trụ sở tại Hà Nội. Bộ Tài chính, thay vì Ủy ban Chứng khoán Nhà nước, sẽ đại diện sở hữu nhà nước tại VNX.

Sở Giao dịch chứng khoán Hà Nội và TP.HCM là các công ty con do VNX nắm giữ 100% vốn điều lệ. Dự thảo đề xuất HNX tổ chức thị trường chứng khoán phái sinh, thị trường trái phiếu trong khi HoSE tổ chức thị trường cổ phiếu.

VNX sẽ có vốn điều lệ 3.000 tỷ đồng, trong đó HNX và HoSE có vốn điều lệ lần lượt là 1.000 tỷ đồng và 2.000 tỷ đồng.

Dự thảo quy định cơ cấu tổ chức bộ máy của VNX bao gồm hội đồng quản trị, tổng giám đốc, ban kiểm soát và các phòng, ban nghiệp vụ chuyên môn. Cơ cấu tổ chức bộ máy của HNX, HoSE bao gồm chủ tịch, giám đốc hoặc tổng giám đốc và kiểm soát viên.

Ngày 18/11, HoSE bắt đầu triển khai 3 bộ chỉ số mới bao gồm Vietnam Diamond Index (VN Diamond) dành cho các cổ phiếu hết room và 2 chỉ số dành cho nhóm ngành tài chính là Vietnam Financial Select Sector Index (VN Fin Select), Vietnam Leading Financial Index (VN Fin Lead).

Tại kỳ họp cuối tháng 11, Quốc hội chính thức thông qua Luật Chứng khoán sửa đổi, với những điểm mới được kỳ vọng là yếu tố tích cực giúp thị trường chứng khoán Việt Nam nâng cao chất lượng và tạo tiền đề cho việc nâng hạng trong thời gian tới.

Những điểm nhấn khó quên

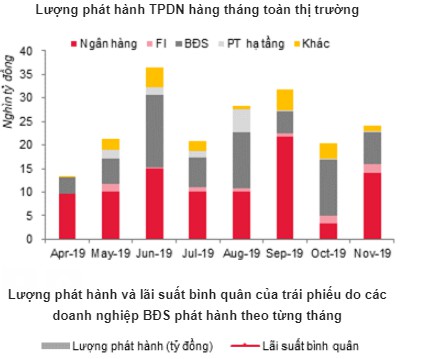

Từ năm 2018 đến nay là giai đoạn bùng nổ của thị trường trái phiếu doanh nghiệp do tín dụng bị siết chặt. Trong bối cảnh các ngân hàng phải giảm tỷ lệ cho vay trung và dài hạn dẫn tới khả năng tiếp cận vốn trong một số ngành nghề rủi ro giảm cùng các điều kiện phát hành trái phiếu doanh nghiệp được nới lỏng theo Nghị định 163/2018.

Báo cáo thị trường tiền tệ tháng 11 của Bộ phận phân tích và tư vấn khách hàng cá nhân của Công ty chứng khoán SSI (SSI Research) vừa công bố cho biết, trong tháng 11/2019, có 24.199 tỷ đồng trái phiếu doanh nghiệp được phát hành đưa tổng lượng phát hành 11 tháng đầu năm là 206.680 tỷ đồng bao gồm cả phát hành riêng lẻ và phát hành ra công chúng. Con số này chưa bao gồm các các đợt phát hành riêng lẻ trong 3 tháng đầu năm 2019 do chưa được công bố chi tiết.

Tuy nhiên, căn cứ dữ liệu tổng hợp kết quả phát hành riêng lẻ lũy kế 10 tháng của HNX, SSI Research ước tính lượng phát hành riêng lẻ 3 tháng đầu năm 2019 là khoảng 30.000 tỷ đồng. Như vậy, tổng lượng TPDN thực tế phát hành 11 tháng năm 2019 khoảng 237 nghìn tỷ đồng, cao hơn 5,8% so với tổng lượng phát hành trong cả năm 2018. Trong đó, trái phiếu của các ngân hàng và các doanh nghiệp bất động sản chiếm đa số trong tổng lượng phát hành toàn thị trường.

Năm 2019, lợi nhuận của các doanh nghiệp niêm yết tăng trưởng mạnh, đã hỗ trợ nhiều cho thị trường như nhờ đóng góp của nhóm Vingroup và nhóm ngành hàng tiêu dùng (F&B, Bán lẻ, Vận tải hành khách và dịch vụ logistics) và ngân hàng.

Trong đó, dẫn dắt thị trường vẫn là cổ phiếu ngân hàng. Suốt năm 2019, cổ phiếu nhóm ngân hàng được đánh giá là một trong những nhóm cổ phiếu dẫn dắt thị trường chứng khoán. Về cơ bản, các cổ phiếu ngân hàng được đánh giá khả quan hơn khi doanh thu và lợi nhuận tăng trưởng liên tiếp qua các quý trong năm. Trong khi đó, tỷ lệ nợ xấu nhìn chung cũng thuyên giảm, chỉ có một số ngân hàng tăng lên.

Mùa công bố kết quả kinh doanh quý III chứng kiến sự phân hóa về biến động giá cổ phiếu và tăng trưởng lợi nhuận. Có 16 doanh nghiệp trong rổ VN30 ghi nhận giá cổ phiếu tăng trưởng cùng chiều với lợi nhuận, trong đó có nhiều cái tên của ngành ngân hàng. Đáng chú ý có VCB, CTG, HDB, PNJ...

Giá cổ phiếu VCB tăng 6,82% theo tháng, khi lợi nhuận sau thuế quý III tăng tới 72% theo năm, cổ phiếu liên tiếp thiết lập đỉnh mới trong các phiên cuối tháng 10 và đầu tháng 11, đồng thời đóng góp lớn nhất cho chiều hướng đi lên của VN Index kể từ đầu năm.

Nếu nói về diễn biến giá của các cổ phiếu trên thị trường năm 2019, FTM của Đầu tư và Phát triển Đức Quân (FTM) là hiện tượng gây rúng động thị trường với 30 phiên giảm sàn liên tiếp là hiện tượng của năm. Dù không phải mức giảm sàn kỷ lục trong lịch sử gần 20 năm của thị trường chứng khoán Việt Nam, nhưng việc FTM lao dốc lại gắn đến câu chuyện dư nợ margin tại nhiều CTCK.

Sự việc có 10 cá nhân mở tài khoản và có dư nợ margin lớn tại 13 công ty chứng khoán với tổng giá trị khoảng 200 tỷ đồng. Các cá nhân có mở tài khoản và vay margin đều thừa nhận đứng tên hộ cho ông Lê Mạnh Thường, Chủ tịch HĐQT Fortex./.

http://reatimes.vn/thi-truong-chung-khoan-2019-bai-test-cam-xuc-cua-nha-dau-tu-20191220105558933.html