Thị trường chịu áp lực bán mạnh và các chỉ số đều giảm khá sâu trong phiên đầu tuần. Tuy nhiên, nhiều cổ phiếu bất động sản vừa và nhỏ vẫn giao dịch theo chiều tích cực.

Thị trường chứng khoán Việt Nam khởi động phiên giao dịch đầu tuần với diễn biến khá tích cực. Các chỉ số tăng điểm ngay từ đầu phiên giao dịch với sắc xanh chiếm ưu thế ở nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, tưởng chừng như thị trường sẽ duy trì được trạng thái biến động hẹp ở trên mốc tham chiếu thì áp lực bán bất ngờ dâng cao và kéo hàng loạt cổ phiếu trụ cột lao dốc.

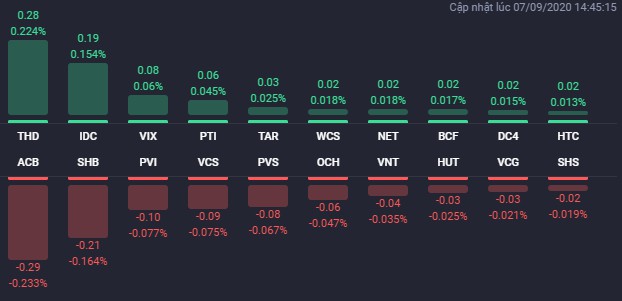

Trong nhóm VN-30 có đến 27 mã giảm giá, trong đó, VPB giảm đến 4,1% xuống 22.500 đồng/cp, MWG giảm 4% xuống 90.300 đồng/cp, CTG giảm 3,8% xuống 25.000 đồng/cp, BID giảm 3,6% xuống 40.600 đồng/cp, GAS giảm 3,5% xuống 72.000 đồng/cp, FPT giảm 3% xuống 48.500 đồng/cp.

Trong khi đó, VNM là cổ phiếu hiếm hoi của nhóm VN-30 còn duy trì được sắc xanh. Chốt phiên, VNM tăng nhẹ 0,8% lên 126.000 đồng/cp.

Đà giảm của thị trường không chỉ tập trung ở nhóm vốn hóa lớn mà còn lan rộng đến nhiều cổ phiếu vốn hóa vừa và nhỏ, trong đó có khá nhiều mã bất động sản. Cụ thể, 2 mã HU6 và LHG đều bị kéo xuống mức giá sàn. Bên cạnh đó, FIT giảm đến 6% xuống 8.700 đồng/cp, OCH giảm 5,9% xuống 8.000 đồng/cp, IDJ giảm 3,2% xuống 15.000 đồng/cp, TIP giảm 3,1% xuống 25.000 đồng/cp. Các mã có thanh khoản cao như DXG, CII, KDH, SCR, HDG, HAR, CRE… cũng đều chìm trong sắc đỏ.

Điểm đáng chú ý trong nhóm cổ phiếu bất động sản vừa và nhỏ phiên 7/9 là có khá nhiều mã đi ngược lại xu hướng của thị trường chung, thậm chí còn tăng rất mạnh. Trong đó, HD8, PWA, BII, PFL hay PDR đều được kéo lên mức giá trần. Bên cạnh đó, PXL tăng đến 4,8% lên 11.000 đồng/cp, ASM tăng 2,9% lên 6.300 đồng/cp, DIG tăng 2,7% lên 13.350 đồng/cp, HQC tăng 2,4% lên 1.740 đồng/cp.

Kết thúc phiên giao dịch, VN-Index giảm 13,29 điểm (-1,47%) xuống 888,25 điểm. Toàn sàn có 135 mã tăng, 273 mã giảm và 57 mã đứng giá. HNX-Index giảm 0,72 điểm (-0,57%) xuống 125,43 điểm. Toàn sàn có 80 mã tăng, 83 mã giảm và 60 mã đứng giá. UPCoM-Index giảm 0,25 điểm (-0,42%) xuống 58,64 điểm.

Thanh khoản trên hai sàn gia tăng so với phiên cuối tuần trước và cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 8.271 tỷ đồng, tương ứng với khối lượng giao dịch là 491 triệu cổ phiếu, trong đó, giao dịch thỏa thuận chiếm 1.201 tỷ đồng. HQC và ITA là 2 cổ phiếu bất động sản nằm trong danh sách các mã khớp lệnh mạnh nhất thị trường với lần lượt 17 triệu cổ phiếu và 12 triệu cổ phiếu.

Điểm tích cực trong phiên đầu tuần là khối ngoại mua ròng trở lại 44 tỷ đồng, tương ứng khối lượng mua ròng đạt 2,3 triệu cổ phiếu. Trên sàn HoSE, khối ngoại mua ròng trở lại gần 54 tỷ đồng, tương ứng khối lượng mua ròng ở mức 2,4 triệu cổ phiếu. VRE và VIC là 2 cổ phiếu bất động sản được khối ngoại mua ròng mạnh với giá trị lần lượt 22 tỷ đồng và 6 tỷ đồng. Chiều ngược lại, các cổ phiếu bất động sản bị bán ròng mạnh có VHM, NBB, NVL và CII.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), VN-Index giảm mạnh trong phiên đầu tuần, đi kèm với đó là việc thanh khoản gia tăng cho thấy áp lực bán là khá mạnh. Trên góc nhìn kỹ thuật, với phiên giảm này thì VN-Index đã xuyên thủng ngưỡng hỗ trợ quan trọng quanh 900 điểm, qua đó mở ra dư địa tiếp tục giảm với ngưỡng hỗ trợ gần nhất quanh 880 điểm (fibonacci extension 38,2%).

Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 9 giảm mạnh hơn so với chỉ số cơ sở VN30, qua đó chuyển basis dương sang thành basis âm 2,66 điểm, cho thấy nhà đầu tư đang tiêu cực về xu hướng hiện tại.

SHS dự báo trong phiên giao dịch 8/9, VN-Index có thể sẽ tiếp tục giảm điểm với ngưỡng hỗ trợ gần nhất quanh 880 điểm (fibonacci extension 38,2%). Những nhà đầu tư đã bán ra một phần danh mục quanh ngưỡng 900 điểm trong tuần trước đó và phiên hôm nay có thể tiếp tục canh những nhịp hồi phục lên quanh ngưỡng 900 điểm (nếu có) để chốt lời. Ở chiều ngược lại, những nhà đầu tư nếu đang có tỷ trọng tiền mặt cao trong danh mục có thể cân nhắc mua bắt đáy một phần nếu thị trường có nhịp điều chỉnh về quanh ngưỡng 870 điểm (MA200).

Về thị trường chứng khoán thế giới, tại Nhật Bản, Nikkei 225 giảm 0,5% còn Topix mất 0,42%. Chỉ số Kospi của Hàn Quốc tăng 0,67%. ASX 200 của Australia tăng 0,33%. Thị trường Trung Quốc giảm sâu nhất khu vực với Shanghai Composite giảm 1,87%, Shenzhen Component giảm 2,729%. Chỉ số Hang Seng của sàn Hong Kong giảm 0,43%