Công ty Cổ phần in Sách giáo khoa Hòa Phát (HTP) đầu tư vào vào Công ty cổ phần Hưng Vượng Developer với mục đích mở rộng ngành nghề kinh doanh. Ảnh: Chụp màn hình

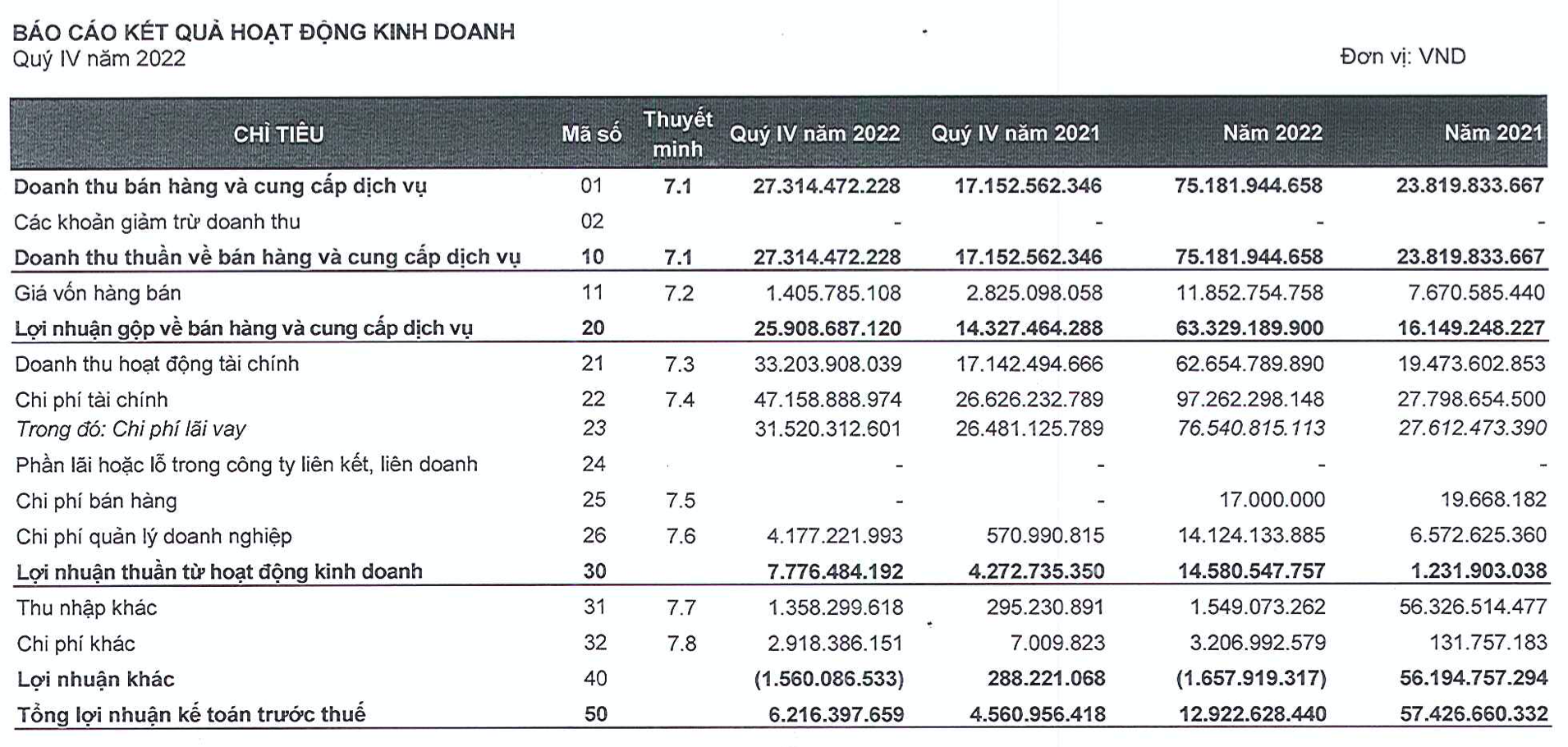

Công ty Cổ phần In Sách Giáo khoa Hòa Phát (HNX: HTP) vừa công bố báo cáo tài chính quý IV/2022 ghi nhận doanh thu 3 tháng cuối năm hơn 27 tỉ đồng, tăng 59% so với quý IV/2021. Lợi nhuận sau thuế hơn 3 tỉ đồng, tăng 50%.

Giải trình về kết quả kinh doanh trong kì, ông Phạm Văn Huy - Tổng Giám đốc HTP - cho biết: Do công ty có thêm nhiều nguồn khách hàng giúp tăng doanh thu nên lợi nhuận hợp nhất sau thuế của HTP có thay đổi hơn 10% so với 3 tháng cuối năm 2021.

Luỹ kế cả năm 2022, doanh thu HTP đạt 75 tỉ đồng, tăng 213% so với năm trước đó, thế nhưng lãi ròng lại chỉ thu về 5 tỉ đồng, giảm 91%. Dữ liệu trên báo cáo tài chính của HTP cho thấy, doanh thu hoạt động tài chính giảm sâu, trong khi chi phí lãi vay, chi phí quản lý doanh nghiệp phình to là nguyên nhân ăn mòn lợi nhuận HTP trong năm 2022.

Trích báo cáo tài chính quý IV/2022 của HTP. Ảnh chụp màn hình.

Ngoài câu chuyện lợi nhuận giảm mạnh, khả năng thanh khoản trong ngắn hạn cũng được đặt dấu hỏi khi tính đến cuối năm 2022, nợ ngắn hạn HTP đã vượt tài sản ngắn hạn.

Cụ thể, tại ngày 31.12.2022, tài sản ngắn hạn HTP đạt 1.660 tỉ đồng, tăng hơn 400 tỉ đồng sau 12 tháng, trong khi đó nợ ngắn hạn lại leo mức 1.960 tỉ đồng, tăng 5,6 lần so với hồi đầu năm. Điều này đồng nghĩa với hệ số khả năng thanh toán hiện thời (tài sản ngắn hạn/nợ ngắn hạn) tại HTP là 0,84.

Theo các quy định về tài chính, hệ số khả năng thanh toán hiện thời nhỏ hơn 1 thể hiện khả năng trả nợ của doanh nghiệp yếu, là dấu hiệu báo trước những khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải trong việc trả các khoản nợ ngắn hạn. Khi hệ số càng gần về 0, doanh nghiệp càng mất khả năng chi trả, gia tăng nguy cơ phá sản.

Tính đến cuối năm 2022, tổng tài sản HTP đạt 6.143 tỉ đồng, tăng 13% so với cùng kì. Trong đó, chiếm phần lớn là tài sản dở dang dài hạn với 4.139 tỉ đồng, chiếm 65% tổng tài sản công ty.

Thuyết minh báo cáo tài chính của HTP cho thấy, chi phí sản xuất, kinh doanh dài hạn có hơn 3.516 tỉ đồng, tập trung tại Dự án kinh doanh bất động sản thuộc Khu du lịch sinh thái biển cao cấp Lạc Việt. Tại ngày 31.12.2022, dự án đang trong giai đoạn triển khai thực hiện thi công xây dựng hoàn thiện cơ sở hạ tầng.

Ở bên kia bảng cân đối kế toán, HTP còn 3.803 tỉ đồng, tăng 700 tỉ đồng sau 12 tháng. Nhìn vào cơ cấu nợ cho thấy, nợ vay tài chính HTP có 2.163 tỉ đồng, chiếm phần lớn là các khoản nợ trái phiếu do các công ty con của HTP phát hành.

Trước đó, tháng 1.2021, Công ty Cổ phần in Sách giáo khoa Hòa Phát (HTP) đã phát hành cổ phiếu để tăng vốn điều lệ từ 18,049 tỉ đồng lên 918,049 tỉ đồng nhằm đầu tư vào vào Công ty cổ phần Hưng Vượng Developer, với mục đích mở rộng ngành nghề kinh doanh sang đầu tư kinh doanh bất động sản.

Thương vụ này được giới đầu tư ví như một cuộc lột xác khi HTP với vốn hoá 12 tỉ đồng, hoạt động chính trong lĩnh vực in ấn sách giáo khoa bỗng “thăng cấp” thành công ty địa ốc có giá gần 4.900 tỉ đồng sau khi thâu tóm Hưng Vượng Developer, qua đó nắm quyền chi phối dự án Dự án kinh doanh bất động sản thuộc Khu du lịch sinh thái biển cao cấp Lạc Việt.

Thế nhưng, 2 năm sau thương vụ đình đám nói trên, HTP đã bắt đầu bộc lộ những vấn đề mặt thanh khoản của mình. Chặng đường lột xác tại HTP dường như đang bộc lộ nhiều khó khăn.