Cán bộ Techcombank và nhóm người lạ mặt có đòi nợ đúng luật?

Sau khi nghiên cứu hồ sơ tài liệu vụ việc “Cảnh giác khi vay nợ Techcombank: Đòi nợ kiểu giang hồ” trên Báo Nông nghiệp Việt Nam ngày 11/6, luật sư Nguyễn Văn Hải – Đoàn Luật sư Thành phố Hà Nội nêu quan điểm:

Thứ nhất, việc cán bộ của Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank AMC) kéo theo nhóm người lạ mặt đến nhà ông Nguyễn Văn Minh (thôn 2, xã Chàng Sơn, huyện Thạch Thất, Hà Nội) vào chiều 13/5 và có lời lẽ dọa nạt: Nếu gia đình không trả 1,2 tỷ đồng thì sẽ cho người chốt ở đây để trông giữ tài sản (trong khi chưa được chính quyền địa phương cho phép) là có dấu hiệu của tội xâm phạm chỗ ở của người khác.

Cán bộ của Techcombank AMC có hành vi dọa dẫm, chỉ đạo 5 đối tượng lạ mặt "chốt" ở nhà ông Nguyễn Văn minh để trông giữ tài sản vào tối 13/5.

Tội xâm phạm chỗ ở của người khác được quy định tại Điều 158 Bộ luật Hình sự năm 2015, sửa đổi bổ sung năm 2017, cụ thể: Người nào thực hiện một trong các hành vi sau đây xâm phạm chỗ ở của người khác, thì bị phạt cải tạo không giam giữ đến 2 năm hoặc phạt tù từ 3 tháng đến 2 năm: Khám xét trái pháp luật chỗ ở của người khác; đuổi trái pháp luật người khác ra khỏi chỗ ở của họ; chiếm giữ chỗ ở hoặc cản trở trái pháp luật người đang ở hoặc người đang quản lý hợp pháp vào chỗ ở của họ; xâm nhập trái pháp luật chỗ ở của người khác”.

Cũng theo luật sư Nguyễn Văn Hải, nếu phạm tội có tổ chức, lợi dụng chức vụ, quyền hạn; gây ảnh hưởng xấu đến an ninh, trật tự và an toàn xã hội thì sẽ bị phạt tù từ 1 năm đến 5 năm. Người phạm tội còn có thể bị cấm đảm nhiệm chức vụ nhất định từ 1 năm đến 5 năm.

Trong trường hợp cán bộ của Techcombank AMC cùng nhóm đối tượng lạ mặt chưa đăng ký tạm trú; khai báo y tế tại địa phương trong bối cảnh dịch bệnh Covid-19; chưa có văn bản đề nghị phối hợp với công an huyện Thạch Thất mà có biểu hiện dọa dẫm gia chủ cho người ở lại gia đình ông Minh để giữ tài sản khi chưa được phép là chưa đúng quy định của pháp luật.

Rất may, gia đình ông Minh đã trình báo chính quyền địa phương, và chính quyền địa phương đã can thiệp, xử lý kịp thời nên hai bên không xảy ra xô xát, nếu không thì không biết chuyện gì sẽ xảy ra.

Luật sư Hải cũng cho biết, Điều 16 Hợp đồng tín dụng giữa Techcombank và ông Nguyễn Văn Minh ghi rõ: “Trường hợp các bên có tranh chấp trong quá trình thực hiện hợp đồng mà hai bên không đạt được thỏa thuận chung thì tranh chấp sẽ được đưa ra giải quyết tại toàn án nhân dân Thành phố Hà Nội hoặc Tòa án do Bên A (Techcombank) lựa chọn và ghi nhận tại đơn khởi kiện”.

Tuy nhiên, Techcombank đã tiến hành thu hồi nợ, thu giữ tài sản thông qua Techcombank AMC mà không khởi kiện ra tòa án.

Techcombank cũng không thực hiện đầy đủ các quy định: gửi văn bản thông báo cho UBND cấp xã và cơ quan Công an nơi có tài sản bảo đảm; niêm yết văn bản thông báo tại trụ sở UBND cấp xã nơi bên bảo đảm đăng ký địa chỉ theo hợp đồng bảo đảm và trụ sở UBND cấp xã nơi có tài sản bảo đảm; đồng thời thông báo cho bên bảo đảm bằng văn bản theo đường bưu điện hoặc gửi trực tiếp cho bên bảo đảm.

Đặc biệt, quá trình tổ chức thu giữ tài sản bảo đảm không được áp dụng các biện pháp vi phạm điều cấm của pháp luật trong quá trình thu giữ tài sản bảo đảm. Chính quyền địa phương các cấp và cơ quan Công an nơi tiến hành thu giữ tài sản bảo đảm, trong phạm vi chức năng, nhiệm vụ, quyền hạn của mình thực hiện việc bảo đảm an ninh, trật tự, an toàn xã hội trong quá trình thu giữ tài sản bảo đảm theo đề nghị của tổ chức xử lý nợ xấu.

Như vậy, Techcombank AMC chưa thực hiện đầy đủ các thủ tục trên và phối hợp với cơ quan chức năng nhưng nhân viên của công ty này vẫn chỉ đạo 5 người ở lại nhà của ông Minh để trông giữ tài sản (khi chưa có sự phối hợp và cho phép của chính quyền và lực lượng công an địa phương) là chưa tuân thủ đúng quy định của pháp luật.

Câu hỏi đặt ra ở đây là Techcombank tự ý đưa người vào nhà ông Minh không theo quy định của pháp luật, không có giám sát của chính quyền địa phương nếu xảy ra mất mát những tài sản khác thuộc sở hữu của ông Minh, (không nằm trong nhóm tài sản thế chấp ngân hàng) thì ai sẽ chịu trách nhiệm?

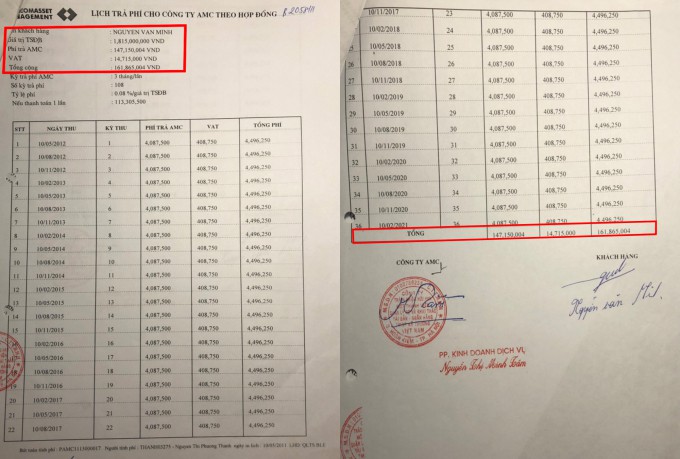

Vay 900 triệu đồng, phải trả phí dịch vụ gần 162 triệu đồng là hết sức vô lý!

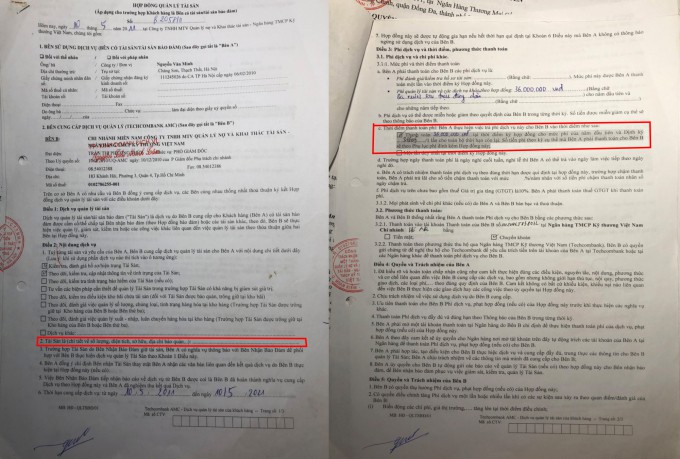

Về hợp đồng dịch vụ quản lý tài sản đảm bảo (là Giấy chứng nhận quyền sử dụng đất) mà ông Nguyễn Văn Minh ký với Techcombank AMC ngày 10/5/2011 với tổng phí dịch vụ gần 162 triệu đồng cho khoản vay 900 triệu đồng, luật sư Nguyễn Văn Hải nói: “Hiện nay như tôi được biết không có hệ thống ngân hàng nào có dịch vụ quản lý tài sản bảo đảm. Bởi vì khi nhận tài sản thế chấp từ khách hàng, ngân hàng có quyền và nghĩa vụ phải giữ tài sản là Giấy chứng nhận quyền sử dụng đất. Nếu Techcombank – Techcombank AMC tự “sinh” ra dịch vụ và đề nghị khách hàng ký thêm hợp đồng quản lý tài sản với giá hàng trăm triệu đồng là việc làm hết sức vô lý”.

Khi vay 900 triệu đồng của Techcombank, ông Nguyễn Văn Minh được đề nghị ký hợp đồng quản lý tài sản bảo đảm là Giấy chứng nhận quyền sử dụng đất với mức phí gần 162 triệu đồng. Dịch vụ trên do Techcombank AMC cung cấp.

Luật sư Hải cũng phân tích thêm, nếu đặt giả thiết hộ ông Nguyễn Văn Minh không ở trên mảnh đất đã thế chấp Giấy chứng nhận quyền sử dụng cho ngân hàng, thì ông Minh có thể bỏ ra một khoản để thuê người trông giữ, như vậy sẽ hợp lý. Nhưng ở đây, người dân vẫn đang trực tiếp quản lý tài sản ấy, đang sinh sống, giữ gìn tài sản ấy. Ngân hàng chỉ quản lý tài sản duy nhất đó là Giấy chứng nhận quyền sử dụng đất.

“Trong trường hợp này theo tôi là nó vừa không hợp pháp, vừa không hợp lý. Bởi việc bảo quản Giấy chứng nhận quyền sử dụng đất không mất công sức, không mất chi phí nào bỏ ra, chỉ cần lưu giữ trong tủ hồ sơ”, luật sư Hải phân tích.

Cũng theo luật sư Hải, bản chất sự việc ở đây là ngân hàng lợi dụng sự thiếu hiểu biết của người dân để đưa ra những mức phí dịch vụ cao như thế (phí dịch vụ quản lý tài sản gần 162 triệu đồng cho khoản vay 900 triệu đồng). Thứ hai là ngân hàng lợi dụng vào hoàn cảnh thực tiễn những người dân ở đây đang cần tiền để đầu tư, và khi đã cần tiền thì tất nhiên những người dân này sẵn sàng phải đồng ý như thế. Nhưng rõ ràng là việc đồng ý này dẫn đến một khoản phí rất lớn với khả năng chi trả của khách hàng.

Đây cũng là một trong những nguyên nhân dẫn đến tình trạng phí chồng phí, lãi đẻ lãi khiến người dân rơi vào tình cảnh khó khăn.

Cụ thể, lãi suất ở thời điểm ông Nguyễn Văn Minh vay nợ (900 triệu đồng) của Techcombank là 21%/năm, cộng với phí dịch vụ quản lý tài sản (39,6 triệu đồng/năm đã bao gồm VAT) thì nếu chưa tính đến trả tiền gốc, số tiền lãi + phí đã lên tới 25,4%/năm.

Một phép tính nhanh có thể thấy khách hàng bị thiệt thòi lớn như thế nào. Như vậy là quá cao và rất khó để chấp nhận được.

Theo luật sư Nguyễn Văn Hải, chưa thể khẳng định Techcombank và Techcombank AMC đã vi phạm pháp luật khi đưa ra mức phí quản lý tài sản ở mức đắt “cắt cổ” như vậy, bởi khách hàng là ông Nguyễn Văn Minh đã ký vào bản hợp đồng. Tuy nhiên, tôi nghĩ Techcombank và Techcombank AMC nên xem lại đạo đức kinh doanh của mình. Vì một khách hàng chỉ vay 900 triệu đồng mà họ phải bỏ ra 18% tổng số khoản vay để trả phí dịch vụ đi kèm, thì rất thiếu tính nhân văn và khó chấp nhận.