Lợi nhuận bốc hơi gần 92%

Tại báo cáo tài chính bán niên 2022 tự lập, KBC gây bất ngờ khi con số lợi nhuận lên tới hơn 2.450 tỷ đồng dù doanh thu chỉ gần 1.100 tỷ đồng.

Tuy nhiên, sau đó KBC công bố báo cáo tài chính soát xét bán niên 2022, được kiểm toán bởi Công ty Kiểm toán Ernst & Young Việt Nam (E&Y) thì khoản lãi ròng giảm mạnh từ mức 2.457 tỷ đồng về còn 200 tỷ đồng (tương ứng giảm 92% so với báo cáo tự lập).

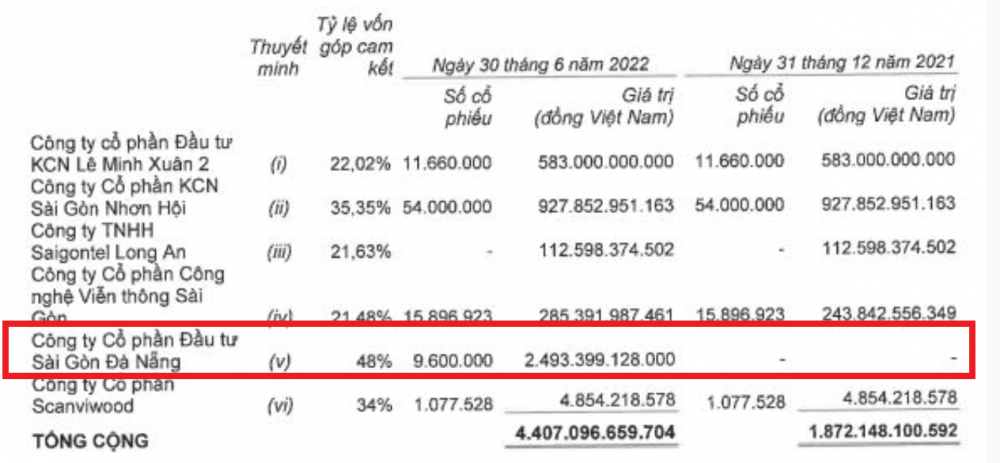

Nguyên nhân lợi nhuận của KBC “bốc hơi” là do loại bỏ lợi nhuận từ khoản đầu tư vào Công ty cổ phần Đầu tư Sài Gòn - Đà Nẵng (SDN). Ngày 29/06, Hội đồng quản trị KBC thông qua việc mua thêm 5.7 triệu cổ phiếu của SDN, nâng tỷ lệ sở hữu tại KBC lên 48% (tương ứng 9.6 triệu cổ phiếu) và chuyển đơn vị này thành công ty liên kết của KBC với giá trị đầu tư tương ứng 96 tỷ đồng. Trong khi đó, giá trị hợp lý của khoản đầu tư vào SDN trên báo cáo là 2.493 tỷ đồng, tức thu lãi tổng cộng 2.397 tỷ đồng từ thương vụ mua rẻ này. Như vậy, với tỉ lệ sở hữu 48%, KBC đang định giá SDN là 5.194 tỷ đồng, trong khi SDN chỉ có vốn điều lệ 200 tỷ đồng.

Sau kiểm toán, lợi nhuận của Tổng Công ty Đô thị Kinh Bắc (KBC) bị giảm gần 92%

Liên quan sự việc trên, KBC cũng công bố thông tin bất thường giải trình về chênh lệch kết quả kinh doanh 6 tháng đầu năm 2022 giữa báo cáo tài chính công ty tự lập và đã được kiểm toán soát xét.

Sau đó, KBC lại có văn bản gửi Ủy ban Chứng khoán Nhà nước và cổ đông để làm rõ nghĩa bản chất, việc soát xét của Công ty Kiểm toán liên quan đến giao dịch nhận chuyển nhượng cổ phần tại SDN.

KBC cho rằng, do giao dịch nêu trên có tính chuyên môn cao, phức tạp, cần nhiều thời gian hơn để đơn vị kiểm toán soát xét nội dung như đã thông tin trước đó. "Vì vậy, trên báo cáo tài chính hợp nhất soát xét bán niên năm 2022, công ty chưa ghi nhận thu nhập cho giao dịch này từ việc định giá theo giá trị thị trường của tài sản thuần. Việc hoàn tất nghiệp vụ kế toán và ghi nhận thu nhập từ giao dịch trên sẽ được thực hiện ngay sau khi E&Y hoàn thành soát xét, định giá và ghi nhận vào các báo cáo tài chính hợp nhất trong năm 2022", văn bản nêu rõ.

KBC khẳng định, khoản thu nhập này sẽ không được ghi nhận hay biến mất trên báo cáo tài chính mà sẽ được ghi nhận chính xác sau khi công ty kiểm toán hoàn thành việc soát xét báo cáo định giá độc lập.

Do đó, trên báo cáo đã kiểm toán, phần lợi nhuận khác của Kinh Bắc chỉ ghi nhận 14 tỷ đồng, trong khi báo cáo tự lập là 2.412 tỷ đồng. Điều này dẫn tới lợi nhuận sau thuế chỉ đạt 200 tỷ đồng, giảm gần 92% so với con số 2.457 tỷ đồng trên báo cáo công bố trước đó.

Theo giải trình của KBC, sở dĩ có khoản chênh lệch trên là do trên báo cáo tài chính hợp nhất 6 tháng 2022 tự lập công ty đang kế toán ban đầu tạm thời thu nhập từ chênh lệch giữa phần sở hữu trong tài sản thuần của bên bị mua và giá phí hợp nhất kinh doanh từ giao dịch tăng tỷ lệ sở hữu lên 48% với SDN theo chuẩn mực kế toán số 11 – Hợp nhất kinh doanh và chuẩn mực kế toán số 07 – Kế toán các khoản đầu tư vào công ty liên kết và các quy định có liên quan khác.

Khoản ghi nhận kế toán ban đầu tạm thời này được công ty ước tính thận trọng dựa trên các báo cáo tư vấn thẩm định độc lập. Theo các báo cáo này, giá trị hợp lý tài sản thuần của SDN ước tính thận trọng là khoảng 4.805.111 triệu đồng.

KBC cho biết, việc hoàn tất kế toán ban đầu sẽ được thực hiện trong 12 tháng kể từ ngày mua, do đó, báo cáo hợp nhất soát xét bán niên năm 2022 chưa ghi nhận thu nhập cho giao dịch này từ việc định giá theo giá trị thị trường của tài sản thuần của bên bị mua.

Cần làm rõ việc ghi nhận từ việc KBC “mua rẻ” cổ phần SDN?

Theo tìm hiểu, nguyên nhân dẫn đến sự chênh lệch lợi nhuận sau soát xét của KBC đến từ việc KBC đã bút toán tạm thời thu nhập chênh lệch giữa phần sở hữu trong tài sản thuần từ bên bị mua và giá phí hợp nhất kinh doanh từ thương vụ tăng tỷ lệ sở hữu tại SDN lên 48%.

Được biết, tại thời điểm ngày 29/6, Hội đồng quản trị của KBC thông qua việc mua thêm 5,7 triệu cổ phiếu SDN, nâng tỷ lệ sở hữu lên 48% (tương ứng 9,6 triệu cổ phiếu) và chuyển đơn vị này thành công ty liên kết của KBC. Điều đáng chú ý, SDN dù lãi hàng trăm tỷ nhưng vẫn “bán mình” cho KBC khiến dư luận rất khó hiểu. Sau đó, KBC cũng ghi nhận lãi khủng từ thương vụ “bán rẻ này”.

KBC ghi nhận khoản lợi nhuận khủng từ việc đầu tư giá rẻ vào SDN

Được biết, SDN được giới thiệu là thành viên của Tập đoàn Đầu tư Sài Gòn (Saigon Invest Group - SGI) - doanh nghiệp do ông Tâm làm Chủ tịch Hội đồng quản trị từ năm 2006. SGI bao gồm nhóm những công ty hoạt động ở lĩnh vực tài chính, ngân hàng, viễn thông, du lịch, khách sạn, resort... và điều hành 18 khu công nghiệp vào năm 2008. Một số công ty thuộc nhóm này như Kinh Bắc, Saigontel... hiện cũng do ông Tâm làm Chủ tịch.

Việc nâng tỷ lệ sở hữu SDN có thể sẽ giúp cho KBC thêm ảnh hưởng trong những quyết sách tại doanh nghiệp liên kết này. Được biết, SDN hiện đang là chủ đầu tư khu công nghiệp Liên Chiểu (298ha), KCN Hoà Khánh mở rộng (133ha), dự án đô thị Bầu Tràm Lake Side (46ha), dự án đô thị Dragon City (78ha)… KBC cho biết theo báo cáo tư vấn thẩm định giá độc lập, giá trị hợp lý tài sản thuần của SDN ước tính là khoảng 4.805 tỷ đồng.

Tuy nhiên, theo công văn ngày 29/8/2022 của Công ty Kiểm toán Ernst & Young Việt Nam (E&Y), theo yêu cầu của chuẩn mực soát xét thông tin tài chính giữa niên độ, E&Y đang tích cực làm việc với đơn vị tư vấn định giá để soát xét báo cáo định giá nêu trên. Nhưng do số lượng lớn các tài sản là bất động sản và tính phức tạp của việc định giá các bất động sản này, hiện nay, công việc soát xét của E&Y đối với các báo cáo định giá nêu trên chưa được hoàn tất.

Đơn vị kiểm toán cũng lưu ý KBC về việc kế toán ban đầu của giao dịch nhận chuyển nhượng cổ phần tại SDN đang được xác định tạm thời trên báo cáo tài chính hợp nhất bán niên trên giá trị sổ sách tài sản thuần của công ty này tại ngày mua. Vì vậy, việc hoàn tất kế toán ban đầu sẽ được thực hiện trong 12 tháng kể từ ngày mua.

Cũng trong báo cáo tài chính bán niên soát xét của KBC, kiểm toán viên cho biết tập đoàn vẫn trong quá trình làm việc với đơn vị tư vấn định giá chuyên nghiệp để xác định giá trị hợp lý chính thức của khoản đầu tư vào SDN.

Do đó, dư luận đặt ra dấu hỏi, KBC đã dựa vào những căn cứ nào để định định ghi nhận đến 2.5 ngàn tỷ đồng, trong khi khoản đầu tư mà KBC bỏ ra chỉ có 96 tỷ đồng. Việc đánh giá lại tài sản liên quan đến SDN liệu có thật sự khách quan. Dư luận cũng thắc mắc, không biết đơn vị nào đứng ra định giá của khoản đầu tư mà KBC “rót” vào SDN mà giúp doanh nghiệp này ghi nhận lợi nhuận “khủng” trong báo cáo tài chính bán niên 2022 tự lập.

Được biết, năm 2022, KBC đặt kế hoạch doanh thu 9.800 tỷ đồng, lợi nhuận sau thuế 4.500 tỷ đồng, lần lượt tăng 122% và 372% so với cùng kỳ. Tuy nhiên, qua soát xét, 6 tháng đầu năm KBC mới chỉ đạt lợi nhuận 200 tỷ đồng, tương ứng đạt 4,4% mục tiêu đề ra. Do đó, để đạt được 4.500 tỷ đồng trong khoảng thời gian 6 tháng còn lại gần như là “không tưởng”.