Khách hàng cần cẩn trọng nghiên cứu các điều khoản hợp đồng trước khi đặt bút kí.

Quyền lợi của khách hàng phải đặt lên hàng đầu

Trong bài trước, Nông nghiệp Việt Nam đã đưa tin về việc quyền lợi của khách hàng khi mua bảo hiểm nhân thọ của Prudential không được đảm bảo. Điều đáng chú ý, phía Prudential đưa ra lý do hợp đồng bảo hiểm có hiệu lực đến ngày 25/4/2021, để từ chối chi trả những ngày điều trị tiếp theo của cháu L.B.P. Đây là điều khiến dư luận rất quan tâm.

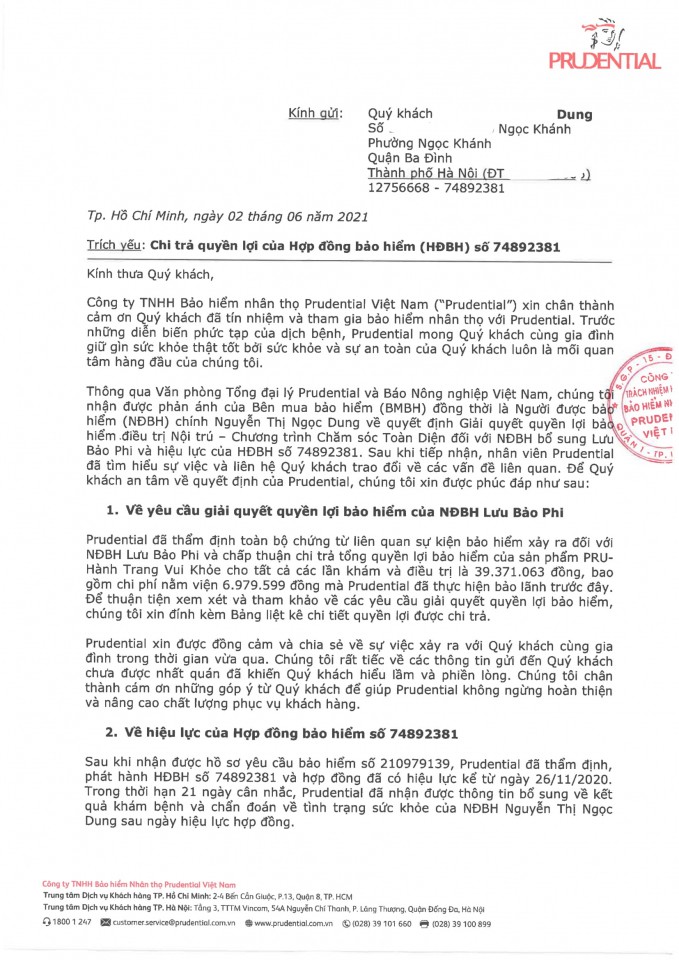

Mới đây, Nông nghiệp Việt Nam nhận được “Trích yếu: “Chi trả quyền lợi của Hợp đồng bảo hiểm (HĐBH) số 74892381”. Với nội dung giải quyết yêu cầu quyền lợi bảo hiểm của người được bảo hiểm (NĐBH) L.B.P và vấn đề về hiệu lực của hợp đồng bảo hiểm số 74892381 với người thụ hưởng chính là chị D.

Trích yếu: "Chi trả quyền lợi của Hợp đồng bảo hiểm số 74892381.

Để thêm thông tin tới bạn đọc, Báo Nông nghiệp Việt Nam đã trao đổi với luật sư Lê Minh Thắng - Giám đốc Công ty Luật TNHH MTV K và Cộng sự, Đoàn Luật sư TP Hà Nội. Sau khi xem hợp đồng Bảo hiểm nhân thọ được ký giữa Prudential và chị D cùng Trích yếu nêu trên.

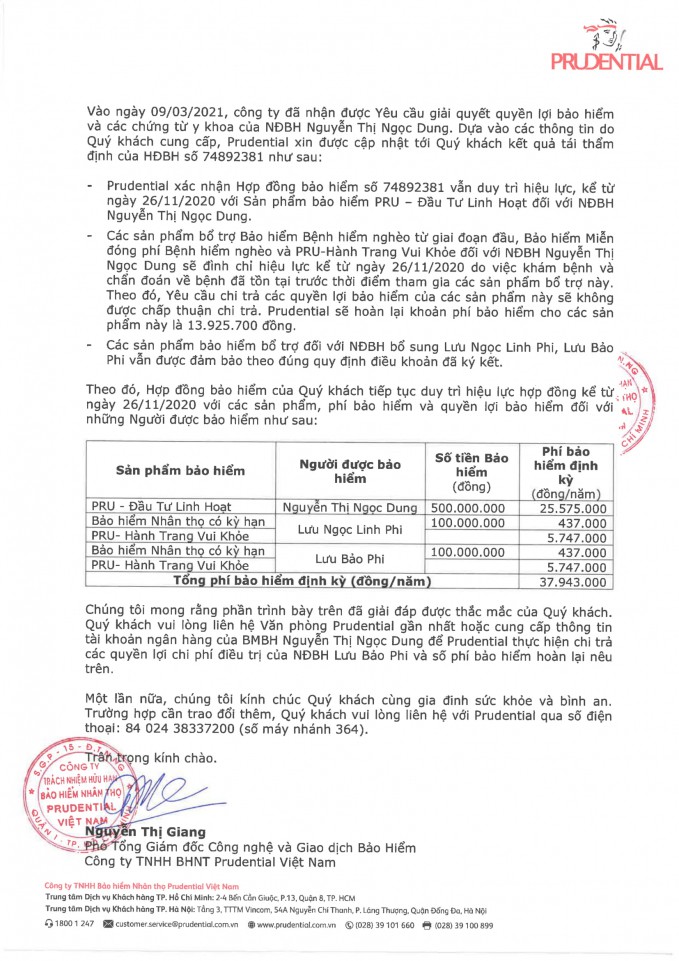

Theo luật sư Thắng, về phần hiệu lực của hợp đồng bảo hiểm số 74892381, phía Prudential có nêu: “Prudential đã thẩm định, phát hành HĐBH số 74892381 và hợp đồng có hiệu lực từ ngày 26/11/2020. Trong thời hạn 21 ngày cân nhắc, Prudential đã nhận được thông tin bổ sung về kết quả khám bệnh và chuẩn đoán về tình trạng sức khỏe của NĐBH N.T.N.D sau ngày hiệu lực hợp đồng”.

Từ cơ sở đó, phía Prudential đã đình chỉ hiệu lực Các sản phẩm bổ trợ Bảo hiểm Bệnh hiểm nghèo từ giai đoạn đầu, Bảo hiểm Miễn đóng phí Bệnh hiểm nghèo và PRU-Hành trang vui khỏe đối với chị D từ ngày 26/11/2020 với lý do việc khám bệnh và chuẩn đoán về bệnh đã tồn tại từ trước thời điểm tham gia các sản phẩm bổ trợ này.

Điều này cho thấy sự giải thích của Prudential trong trường hợp này chẳng liên quan gì đến việc chi trả quyền lợi bảo hiểm cho cháu L.B.P.

Rõ ràng, chỉ đến khi chị D yêu cầu chi trả bảo hiểm thì Prudential mới cung cấp thêm Trích yếu để lý giải cho sự “hiểu lầm” của mình là không thể chấp nhận được. Đây là sự “lèo lái” một cách “vô duyên” khi đề cập đến yêu cầu chi trả các quyền lợi bảo hiểm của các sản phẩm này đối với chị D. Chưa kể đến việc khi phát sinh sự kiện bảo hiểm, Prudential mới cập nhật kết quả trên cơ sở tái thẩm định hợp đồng số 74892381.

Các sản phẩm bảo hiểm bị đình chỉ từ ngày 26/11/2020 theo Trích yếu.

Cũng theo luật sư Thắng, dịch vụ bảo hiểm nhân thọ là loại hình bảo hiểm được nhiều người lựa chọn để dự phòng các rủi ro xảy ra trong cuộc sống và những công ty kinh doanh bảo hiểm luôn đặt quyền lợi của khách hàng lên hàng đầu. Trong trường hợp này có nhiều điểm không bình thường, vì khi đã xác định hợp đồng bảo hiểm không có hiệu lực mà phía Prudential lại không có bất cứ động thái nào để chấm dứt hợp đồng bảo hiểm trong khi chị D vẫn tiếp tục thực hiện nghĩa vụ tài chính đối với hợp đồng này !.

Chỉ đến khi gia đình chị D đề nghị phía Prudential chi trả quyền lợi cho cháu L.B.P thì phía Prudential nêu lý do hợp đồng có hiệu lực đến ngày 25/4/2021 để từ chối bảo hiểm là chưa phù hợp với đạo đức kinh doanh dịch vụ bảo hiểm.

Đặc biệt, đây là lúc khách hàng đang lâm vào hiểm cảnh, điều này đã đi ngược lại với slogan “Lắng nghe. Thấu hiểu. Hành động” của Prudential. “Cần phải biết rằng, trong lúc cháu L.B.P lâm vào tình trạng nguy kịch, việc đầu tiên và tiên quyết của những bậc làm cha, làm mẹ, là người thân trong gia đình là làm mọi cách để cứu được tính mạng cho cháu chứ không có tâm trí đâu để để ý hợp đồng bảo hiểm có còn hiệu lực hay không. Trong khi gia đình chị D cứ mang niềm tin, hy vọng rằng đang có Prudential đồng hành với mình”

Để được chi trả bảo hiểm, khách hàng phải biết đấu tranh?

Một điều vô lý nữa, đó là dù hợp đồng số 74892381 được phía bảo hiểm xác định là hết hiệu lực bảo hiểm Prudential đã gửi thông báo từ chối chi trả nhiều khoản viện phí với chị D. Nhưng khi các cơ quan báo chí vào cuộc, lên tiếng phản ánh về việc quyền lợi bảo hiểm của NĐBH kèm theo hợp đồng trên là cháu L.B.P không được đảm bảo thì phía Prudential mới ra Trích yếu nêu rõ về việc hợp đồng trên bị mất hiệu lực một phần.

"Bản thân tôi cũng là người tham gia bảo hiểm nhân thọ, tôi được biết thời hạn 21 ngày cân nhắc là thời hạn dành cho khách hàng để xem xét, chắc chắn về quyết định của mình khi tham gia bảo hiểm nhân thọ, trong thời hạn này nếu khách hàng không muốn tham gia nữa thì sẽ yêu cầu phía bảo hiểm chấm dứt và phía bảo hiểm sẽ hoàn lại số tiền mà tôi đã nộp", luật sư Thắng nói.

Hiện, theo trích yếu này, phía Prudential đã đồng ý chi trả quyền lợi bảo hiểm cho cháu L.B.P. Vậy, câu hỏi đặt ra là chỉ khi khách hàng của Prudential có khúc mắc với hợp đồng có cơ hội tiếp cận đến các cơ quan báo chí lên tiếng thì phía Prudential mới thực hiện chi trả quyền lợi cho khách hàng?

Từ những phân tích nêu trên, Luật sư Thắng cũng cho rằng đã đến lúc phải kiểm soát chặt chẽ các loại hợp đồng “gia nhập” kiểu này để bảo vệ quyền lợi người tiêu dùng.

Nông nghiệp Việt Nam sẽ tiếp tục thông tin tới bạn đọc.

| Theo luật sư Thắng, người dân khi tham gia vào dịch vụ bảo hiểm nhân thọ cần chú ý thật kỹ về các điều khoản, thỏa thuận liên quan, những quyền lợi thực tế được hưởng…để tránh rơi vào “góc khuất” của loại hợp đồng “gia nhập” này như trường hợp của chị D, có thể rơi vào tình trạng “tiền mất, tật mang” chỉ vì một chút lơ là. |