Như đã đề cập, Công ty Cổ phần Đầu tư Hạ tầng Phương Trang chỉ mới thành lập ngày 11/11/2021 với vốn điều lệ 500 tỷ đồng, góp bởi 3 cổ đông sáng lập là Công ty Cổ phần Đầu tư Tập đoàn Phương Trang – Futa Group, ông Lưu Xuân Thủy (1973) và ông Võ Đình Cường (1978), lần lượt sở hữu 75%, 20% và 5% vốn. Trong đó, người đại diện pháp luật là ông Lưu Xuân Thủy, tổng giám đốc doanh nghiệp.

Về Công ty Cổ phần Đầu tư Tập đoàn Phương Trang – Futa Group, đây cũng là doanh nghiệp tương đối non trẻ, gia nhập thị trường từ ngày 28/5/2020 với vốn điêu lệ ban đầu là 500 tỷ đồng, ngang ngửa với Hạ tầng Phương Trang. Doanh nghiệp đăng ký ngành nghề chính là kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê (mã 6810).

Tập đoàn Phương Trang nợ như “chúa chổm”.

Nhóm cổ đông sáng lập của doanh nghiệp gồm có Công ty Cổ phần Đầu tư Phương Trang – “sếu đầu đàn” của Tập đoàn Phương Trang nắm giữ 49% vốn, Công ty Cổ phần Xe khách Phương Trang Futabuslines (40%) và ông Phạm Đăng Quang (11%).

Người nắm giữ chiếc ghế chủ tịch HĐQT không ai khác chính là ông Nguyễn Hữu Luận, còn vai trò tổng giám đốc thuộc về ông Phạm Đăng Quang. Ở diễn biến đáng chú ý, cuối tháng 9 vừa qua, “tân binh” này đã đăng ký tăng vốn điều lệ gấp 3 lần, lên 1.500 tỷ đồng.

Theo thông tin VietnamFinance có được, trong năm đầu tiên thành lập, Công ty Cổ phần Đầu tư Tập đoàn Phương Trang – Futa Group ghi nhận doanh thu vẻn vẹn 390 triệu đồng, lợi nhuận sau thuế 182,6 triệu đồng, bất tương xứng với quy mô tài sản hơn 500 tỷ đồng và không cho thấy sự đột biến nào về hoạt động kinh doanh.

Tuy nhiên, đối với Công ty Cổ phần Đầu tư Phương Trang (Đầu tư Phương Trang) – cổ đông lớn nhất và là viên gạch đầu tiên xây dựng lên Tập đoàn Phương Trang – năm 2020 là khoảng thời gian đáng quên khi tình hình làm ăn trở nên rất bết bát, lỗ đậm nhất lịch sử với hơn 245,8 tỷ đồng, trái ngược hoàn toàn với khoản lợi nhuận gần 53 tỷ đồng năm 2019.

Chuyện buồn hơn ở Đầu tư Phương Trang, đó là giai đoạn 5 năm trở lại (2016-2020), phần lớn thời gian là doanh nghiệp phải “gồng lỗ”, duy nhất năm 2019 là có lợi nhuận. Cụ thể hơn về kết quả kinh doanh, trước hết về doanh thu thuần, Đầu tư Phương Trang (công ty mẹ) mang về lần lượt 529,6 tỷ đồng, 74,6 tỷ đồng, 39,6 tỷ đồng, 328,3 tỷ đồng và 213,6 tỷ đòng.

Có thể thấy nguồn thu hoạt động kinh doanh cốt lõi của Đầu tư Phương Trang vô cùng trồi sụt, dao động với sự thăng giáng rất mạnh. Khấu trừ chi phí và thuế, doanh nghiệp lần lượt lỗ 126,1 tỷ đồng, 109,7 tỷ đồng và 32,2 tỷ đồng ở giai đoạn 2016-2018.

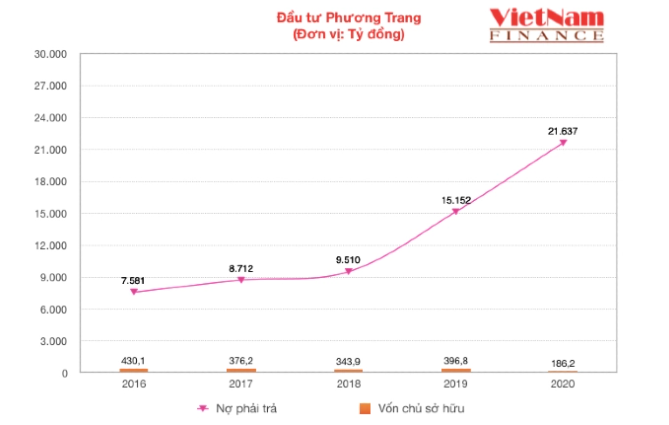

Năm 2018, Đầu tư Phương Trang có lãi gần 53 tỷ đồng, tuy nhiên ngay ở năm kế tiếp đã quay lại quỹ đạo thua lỗ, với khoản lỗ “kỷ lục” lên đến 245,8 tỷ đồng. Các khoản lỗ ngày càng “cắn sâu” vào vốn của doanh nghiệp, kết quả là đến cuối năm 2020, trong khi vốn góp của chủ sở hữu là 770 tỷ đồng, thì lỗ lũy kế đã nhấn chìm vốn chủ sở hữu xuống còn vẻn vẹn 186,2 tỷ đồng. Nếu không thể cải thiện tình hình kinh doanh ở năm 2021, rất có thể Đầu tư Phương Trang đã lâm vào cảnh âm vốn chủ sở hữu.

Một dấu hiệu đáng báo động khác ở Đầu tư Phương Trang, đó là việc sử dụng đòn bẩy ở mức rất cao, tiềm ẩn nhiều rủi ro về tài chính. Theo đó, khối nợ phải trả của doanh nghiệp giai đoạn 2016-2020 liên tục tăng cao, từ 7.581 tỷ đồng đã vượt mốc 21.637 tỷ đồng, tương ứng tăng gần 3 lần chỉ sau có 5 năm.

Như vậy, hệ số D/E (nợ phải trả/vốn chủ sở hữu) thời điểm cuối năm 2020 lên tới 116,2 lần, tăng “phi mã” so với cùng kỳ (hơn 38 lần). Trong đó, tổng nợ vay của doanh nghiệp khoảng hơn 2.100 tỷ đồng, cao gấp 11 lần vốn chủ sở hữu.

Nghiêm trọng hơn, chủ yếu đến từ các khoản nợ ngắn hạn. Ở cuối năm ngoái, các khoản nợ ngắn hạn đã vượt xa tài sản ngắn hạn với lần lượt 19.284 tỷ đồng và 8.127 tỷ đồng, cho thấy khả năng thanh toán của Đầu tư Phương Trang là rất thấp, có nguy cơ mất khả năng chi trả trong tương lai – rủi ro nhãn tiền của việc phá sản. Lưu ý rằng, lượng tiền và tương đương tiền cũng chỉ chiếm 8,7% tổng tài sản.

Nhìn chung, khả năng thanh toán luôn điều mà các đối tác, nhà cung cấp của doanh nghiệp hết sức quan tâm. Và tại Đầu tư Phương Trang, họ có quyền lo ngại về rủi ro thanh khoản này, đặc biệt trong bối cảnh doanh nghiệp liên tục thua lỗ.

Ngoài việc nắm gần 99% vốn tại Công ty Cổ phần Đầu tư Phương Trang, đại gia Nguyễn Hữu Luận còn sở hữu lượng lớn cổ phần của các doanh nghiệp khác, chẳng hạn như Công ty Cổ phần Xe khách Phương Trang Futabuslines, Công ty Cổ phần Bất động sản Phương Trang Long An, Công ty Cổ phần Quảng Cáo Futa Phương Trang Việt Nam, Công ty TNHH Thương mại và Công nghiệp Thiên Tân, Công ty TNHH Thương mại Dịch vụ Bất động sản Phú Mỹ…

Tiềm lực của nhóm doanh nghiệp này sẽ được VietnamFinance tìm hiểu và thông tin ở bài viết tiếp theo.

| Không chỉ là thương hiệu vận tải có tiếng, Tập đoàn Phương Trang còn sở hữu danh mục bất động sản tương đối ấn tượng với nhiều dự án lớn tại Đà Nẵng và TP. HCM, chẳng hạn như khu đô thị mới Phương Trang, vịnh Đà Nẵng; trung tâm thương mại và căn hộ cao cấp Đà Nẵng Plaza; trung tâm thương mại – căn hộ cao cấp 298 Trần Hưng Đạo (quận 1); căn hộ cao cấp New Pearl Residence (quận 3); khu căn hộ cao cấp Royal Garden (quận 7). Tập đoàn của ông Nguyễn Hữu Luận còn đầu tư các dự án trạm dừng chân quy mô lớn tại một số tỉnh thành phía Nam như Lâm Đồng, Tiền Giang, Bình Thuận, Đồng Nai, Cà Mau. Trong đó, đáng chú ý là dự án Trạm dừng chân Phương Trang – Madagui tại Lâm Đồng có vốn đầu tư gần 4 triệu USD. |

Theo Việt Anh/VietnamFinance