Báo cáo tài chính hợp nhất quý 2/2024 của Ngân hàng TMCP Phương Đông (HoSE: OCB) ghi nhận thu nhập lãi thuần đạt 1.986 tỷ đồng, tăng 9,2% so cùng kỳ.

Các nguồn thu ngoài lãi biến động thất thường. Trong đó, lãi thuần từ hoạt động khác tăng mạnh gấp gần 5 lần lên 135 tỷ đồng. Lãi thuần kinh doanh ngoại hối cũng khả quan với 105 tỷ đồng, gấp 1,6 lần cùng kỳ.

Ngược lại, lãi thuần từ hoạt động dịch vụ giảm mạnh 40% về còn 150 tỷ đồng. Đặc biệt, hoạt động mua bán chứng khoán đầu tư lỗ tới 105 tỷ đồng, trong khi cùng kỳ vẫn có lãi 204 tỷ đồng.

Do đó, tổng thu nhập hoạt động của OCB sụt giảm 3,8% về còn 2.272 tỷ đồng. Thêm vào đó, chi phí hoạt động và dự phòng rủi ro tín dụng tăng mạnh 45% và gấp 3,2 lần lên lần lượt là 955 tỷ đồng và 418 tỷ đồng.

Sau cùng, lãi sau thuế của OCB trong quý 2/2024 chỉ đạt 716,9 tỷ đồng, sụt giảm 43% so cùng kỳ.

Lũy kế 6 tháng, tổng thu nhập hoạt động của OCB đạt 4.559 tỷ đồng, tăng nhẹ 2,4% so cùng kỳ. Dự phòng rủi ro tín dụng tiếp tục tăng 32% khi chiếm 442 tỷ đồng. Do đó, lợi nhuận sau thuế giảm 18% so cùng kỳ, về còn 1.670 tỷ đồng.

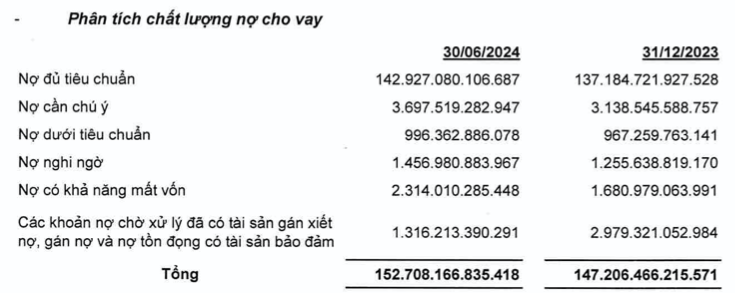

Tại thời điểm 30/6/2024, tổng tài sản của OCB ở mức 238.883 tỷ đồng, giảm 0,5% so đầu năm. Trong đó, cho vay khách hàng chiếm 152.708 tỷ đồng, tăng 3,7% so đầu kỳ. Trong cơ cấu nợ phải trả, tiền gửi của khách hàng chiếm 131.579 tỷ đồng, tăng nhẹ 4,4%.

Về chất lượng nợ cho vay, OCB ghi nhận 1.316 tỷ đồng (giảm 55%) là nợ chờ xử lý đã có tài sản gán xiết nợ và nợ tồn đọng có tài sản bảo đảm.

Còn nợ xấu của OCB tăng 22% so đầu năm, lên mức 4.767 tỷ đồng. Trong đó, nợ có khả năng mất vốn chiếm 2.314 tỷ đồng, tăng 37%; Nợ nghi ngờ cũng tăng 16% lên 1.456 tỷ đồng; Nợ dưới tiêu chuẩn tăng nhẹ 3% với 996 tỷ đồng.

Như vậy, tỷ lệ nợ xấu của OCB tăng từ mức 2,65% của đầu năm lên 3,12%.

Chất lượng nợ cho vay của OCB