Đại lý, tư vấn viên bán bảo hiểm Prudential nhưng có thể không phải là nhân viên của Prudential

Khách hàng biết kêu ai?

Trong các bài trước NNVN đã đưa ra các vấn đề tranh chấp khi phát sinh sự kiện bảo hiểm giữa khách hàng và Prudential. Đã có nhiều ý kiến gửi về tòa soạn với điểm chung là do nhân viên muốn bán được bảo hiểm nên tư vấn hợp đồng không thấu đáo, nhiều điều khoản có thể gây bất lợi cho khách hàng không được giải thích rõ ràng dẫn đến khi phát sinh sự kiện bảo hiểm, khách hàng chỉ biết kêu “trời”.

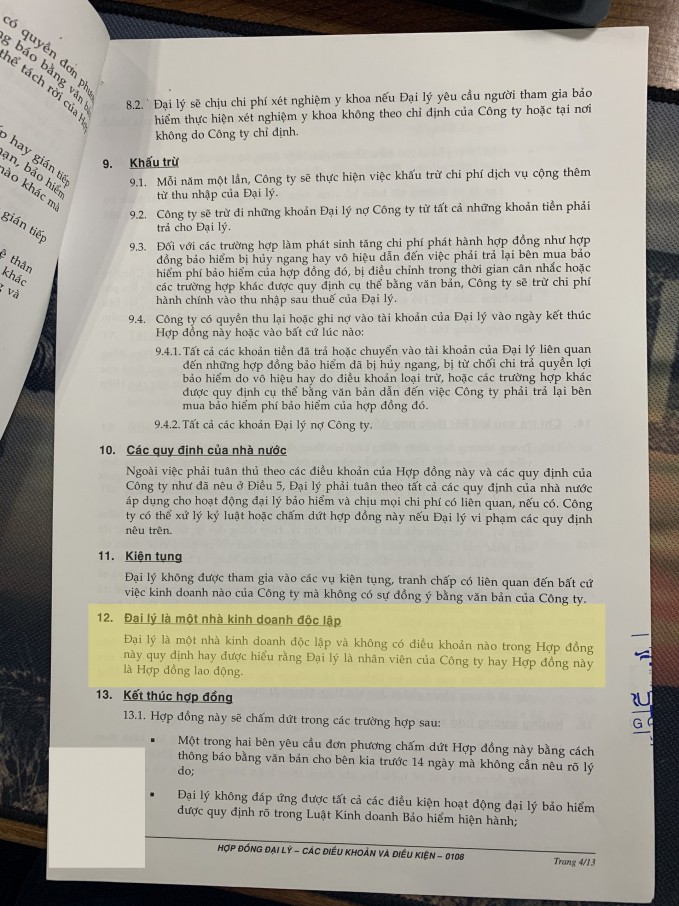

Hợp đồng đại lý của Công ty Bảo hiểm Prudential.

Qua tìm hiểu trong các hợp đồng ký với đại lý, tư vấn viên phía Prudential đều xác định đây là một nhà kinh doanh độc lập, không phải là nhân viên của Prudential hoặc có mối quan hệ lao động nào với Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam. Do đó, những đại lý, tư vấn viên sẽ phải chịu trách nhiệm cá nhân khi có những hành vi không chuẩn mực, thậm chí vi phạm pháp luật với khách hàng và Prudential sẽ vô can.

Điều này đã tạo ra sự bất công đối với khách hàng của Prudential khi tham gia bảo hiểm của hãng này cũng như gây ra nhiều rủi ro cho khách hàng. Điển hình như trong trường hợp chị D mà báo Nông nghiệp Việt Nam đã nêu. Theo đó, chị D đã tham gia bảo hiểm Prudential, tuy nhiên chị D đã mắc bệnh nền trước đó và không đủ điều kiện tham gia hợp đồng bảo hiểm.

Thế nhưng, phía Prudential vẫn ký kết hợp đồng và cấp mã số bảo hiểm cho chị D và 2 người được bảo hiểm kèm theo là 2 con của chị. Chị D vẫn tiếp tục thực hiện nghĩa vụ tài chính đối với hợp đồng trên. Chỉ đến khi, phát sinh sự kiện bảo hiểm là cháu L.B.P con chị D bị tai nạn. Chị D yêu cầu thực hiện hợp đồng bảo hiểm thì mới “tá hỏa” vì phía Prudential thông báo là chị không đủ điều kiện tham gia bảo hiểm và hợp đồng bảo hiểm của chị bị vô hiệu.

Cùng với sự vào cuộc của cơ quan báo chí, truyền thông thì phía Prudential mới chấp nhận chi trả bảo hiểm cho cháu L.B.P và mới có giải thích rõ ràng về trường hợp của chị D là hợp đồng vô hiệu một phần do chị D không đủ điều kiện tham gia bảo hiểm. Để lý giải cho việc vì sao chị D không được hưởng bảo hiểm phía Prudential đã nại ra lý do trong thời hạn 21 ngày cân nhắc đã phát hiện ra chị D đã khám chữa bệnh trước đó, có bệnh nền. Vậy vì lý do gì vào thời điểm đó, phía Prudential, nhân viên tư vấn không thông báo cho phía chị D mà vẫn để chị tham gia bảo hiểm như bình thường. Phải chăng nhân viên tư vấn đã quá chú trọng vào lợi nhuận, mong muốn làm sao bán được hàng, đạt đủ chỉ tiêu hoa hồng mà bỏ qua những nguyên tắc này. Để rồi đến khi sự việc xảy ra khách hàng chỉ biết kêu trời?.

Một trường hợp khác mà Báo Nông nghiệp Việt Nam đã nêu về trường hợp chị Phượng tại Bạc Liêu khi nhập viện mới chỉ hơn 2 ngày đã chết không đủ điều kiện 14 ngày điều trị bệnh hiểm nghèo theo quy định bệnh hiểm nghèo theo quy định mà phía Prudential đưa ra.

Trong trường hợp này, chị Phượng cũng như chồng chị Phượng cũng không hề biết đến điều kiện mắc bệnh hiểm nghèo đủ 14 ngày mới được chi trả mà phía Prudential đưa ra trong hợp đồng

Mặt khác, những điều kiện để được hưởng bảo hiểm bệnh hiểm nghèo là vô cùng khắt khe mà các bác sỹ chuyên khoa đã nêu ý kiến là để đạt đến mức được hưởng bảo hiểm là vô lý và khó có thể xảy ra. Do cùng là một bệnh hiểm nghèo với các triệu chứng được chuẩn đoán kết luận nhưng tùy trường hợp người bệnh hoặc được cấp cứu kịp thời mà có thể khỏi ngay bệnh hoặc đối với bệnh đột quỵ khi người bệnh được cấp cứu kịp thời, sau đó sẽ tìm đủ mọi cách để phục hồi chức năng chứ không nằm đấy chờ đủ thời gian để được hưởng bảo hiểm nếu phục hồi nhưng không thỏa mãn điều kiện thời gian mà phía Prudential đưa ra sẽ không được hưởng bảo hiểm là điều hết sức vô lý.

Khởi đầu linh hoạt nên quyền lợi linh hoạt?

Hay như trường hợp, mà các phương tiện truyền thông đã nêu trường hợp chị T.T.N (Q.3, TP.HCM) muốn ngưng hợp đồng BHNT “Pru - Khởi đầu linh hoạt” của Công ty TNHH BHNT Prudential Việt Nam thông qua NH Standard Chartered Việt Nam nhưng giá trị hoàn lại sẽ rất ít. Cụ thể, sau 2 năm, số phí chị đóng tổng cộng hơn 121 triệu đồng và hiện nay nếu ngưng hợp đồng, chị sẽ nhận lại được chỉ gần 35 triệu đồng.

Thế nhưng trước khi tham gia hợp đồng này, chị T.T.N chỉ được nhân viên tư vấn nhấn mạnh giá trị hoàn lại sẽ được thực hiện sau khi khách đã đóng đủ phí BH 24 tháng đầu tiên. Nhân viên còn tô đậm thông tin này trong hợp đồng đưa cho chị và nhấn mạnh điều này cũng là điểm mới của chương trình “Pru - Khởi đầu linh hoạt” này nhưng lại không nhắc cho chị biết số tiền sẽ hoàn lại sau 2 năm đó là bao nhiêu. Hợp đồng của chị T.T.N cũng nhận được qua đường chuyển phát nhanh. Khi đó nhân viên tư vấn cũng nhắc chị cần xem lại chỗ quan trọng đã được tô màu xanh (là nội dung nên thời gian hợp đồng có giá trị hoàn lại sau 24 tháng đầu tiên) mà không đề cập gì đến bảng minh họa ghi rõ số tiền sẽ được hoàn lại và chỉ đính kèm ở cuối hợp đồng.

Rõ ràng rằng, với tư cách là một nhân viên tư vấn bảo hiểm, đại lý bảo hiểm tư duy của một người làm công việc “sale” chỉ mong muốn nhanh chóng bán được các sản phẩm bảo hiểm cho khách hàng để hưởng hoa hồng. Do đó, đối với những điều khoản bất lợi cho khách hàng thường ít được đề cập tới và có đề cập thì cũng rất mờ nhạt mà thường chỉ nhấn mạnh vào các ưu điểm, lợi nhuận. Với một hợp đồng bảo hiểm, thường rất dài và sử dụng với những từ ngữ mà đến những chuyên gia pháp lý cũng phải bỏ thời gian ra nghiên cứu mới có thể hiểu hết được. Vì thế khiến khách hàng thường không đọc kỹ mà chỉ đọc những phần nổi bật mà nhân viên, đại lý tư vấn đề cập đến.

Khi khách hàng tiếp xúc với những đại lý, tư vấn bảo hiểm đều cứ nghĩ rằng đây là nhân viên của Prudential và những gì họ nói đều là mang tư cách là đại diện của Prudential trong khi sự thực thì không phải như vậy.

Điều khoản mà Prudential đưa vào trong Hợp đồng với các đại lý bán bảo hiểm dường như đã loại trừ Điều 597 Bộ luật dân sự 2015, quy định về Bồi thường thiệt hại do người của pháp nhân gây ra. Có thể hiểu một cách đơn giản rằng, nếu các đại lý bán bảo hiểm là nhân viên của Prudential, nhân danh Prudential để tư vấn ký hợp đồng với khách hàng thì khi xảy ra tranh chấp Prudential phải chịu trách nhiệm về pháp nhân của mình.

Tuy nhiên, hiện nay những đại lý, nhân viên tư vấn bảo hiểm thường không phải là nhân viên của Prudential mà chỉ được ủy quyền để đi bán bảo hiểm. Vậy khi thiệt hại cho khách hàng xảy ra, lỗi do cách tư vấn của đại lý, nhưng Prudential lại không phải chịu trách nhiệm. Đây chính là điểm thiệt thòi mà khách hàng cần đặc biệt lưu ý khi ký hợp đồng bảo hiểm với Prudential.

|

Trước đó, giai đoạn 2009-2011, sự việc gây chấn động vùng đất mỏ Quảng Ninh, trong thời gian là đại lý chính thức của Prudential, Bùi Thị Thu Hằng cùng đồng bọn đã lừa đảo chiếm đoạt tài sản của 59 khách hàng trên địa bàn tỉnh Quảng Ninh với số tiền 228.885.600.000 đồng. Các đối tượng đã phải chịu sự trừng trị nghiêm minh của pháp luật tuy nhiên trong suốt thời gian dài những nạn nhân của sự việc vẫn chưa nhận được sự bồi thường một cách thỏa đáng. Gần đây nhất, năm 2020, Ban dân nguyện của Quốc hội đã có văn bản đề nghị Chánh án TAND Tối cao và Viện trưởng VKSND Tối cao xem xét quyết định rút kháng nghị mà Chánh án TAND Tối cao đã thực hiện; đồng thời chỉ đạo giải quyết đơn phản ánh của 34 bị hại trong vụ án Bùi Thị Thu Hằng và đồng phạm lừa chiếm đoạt tiền của người mua bảo hiểm. Ngày 17/9/2015, Chánh án TAND Tối cao ra Kháng nghị số 41 với Bản hình sự phúc thẩm số 347 của Tòa phúc thẩm TAND Tối cao, trong đó có những nội dung kháng nghị liên quan tới trách nhiệm của Công ty Bảo hiểm Prudential Việt Nam: Các tài liệu có trong hồ sơ vụ án thể hiện Công ty Bảo hiểm Prudential Việt Nam có nhiều sai phạm trong quá trình quản lý, giám sát đại lý; trong quá trình điều tra, CQĐT đã có nhiều thiếu sót, bỏ qua nhiều tình tiết quan trọng liên quan đến xác định trách nhiệm của Prudential… Việc cơ quan tố tụng xác định Prudential là nguyên đơn dân sự trong vụ án là không phù hợp, bởi chính vì sự thiếu trách nhiệm trong việc quản lý của Prudential đã dẫn đến việc lừa đảo của Bùi Thị Thu Hằng. Theo quy định tại Điều 88 Luật Kinh doanh Bảo hiểm thì Prudential cũng phải có trách nhiệm liên đới với đại lý của Hằng trong đảm bảo quyền lợi cho khách hàng. Do đó, cần phải xác định lại tư cách tham gia tố tụng của Prudential... Tuy nhiên, sau đó vụ án không được đưa ra xét xử theo thủ tục giám đốc thẩm; mà Quyết định kháng nghị cũng không còn khi ngày 22/9/2017, Chánh án TAND Tối cao bất ngờ có Quyết định số 03 rút toàn bộ kháng nghị mà cơ quan này đã ban hành trước đó. Người trực tiếp gây ra vụ việc đã đi bị tù và không có khả năng khắc phục hậu quả. Công ty Bảo hiểm Prudential vẫn đứng ngoài cuộc. Sau 9 năm, chỉ còn nạn nhân vẫn phải tiếp tục gánh những khoản nợ chưa biết bao giờ mới trả được. |