Vietcap: Tiềm năng tăng trưởng EPS của LPBank chưa rõ ràng

Chứng khoán Vietcap (VCSC) vừa có báo cáo phân tích cổ phiếu LPB của Ngân hàng TMCP Lộc Phát Việt Nam với việc hạ khuyến nghị từ Kém khả quan xuống Bán nhưng nâng giá mục tiêu thêm 11,2% lên 29.800 đồng/cổ phiếu.

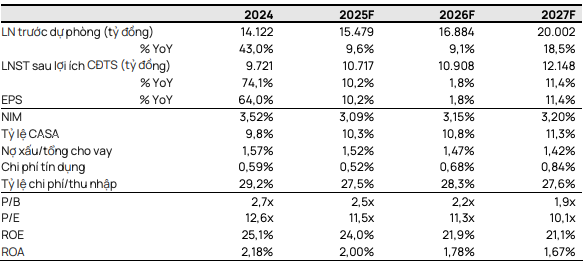

NIM giảm mạnh trong 6T 2025 làm tăng rủi ro LPB sẽ không thể đạt được kế hoạch lợi nhuận năm nay. LPB báo cáo lợi nhuận trước thuế 6T 2025 đạt 6,2 nghìn tỷ đồng (+4,1% so cùng kỳ), chỉ hoàn thành 41% kế hoạch cả năm của ngân hàng là 14,9 nghìn tỷ đồng (+22,2% so cùng kỳ).

VCSC lưu ý, trong giai đoạn 2020-2024, kết quả 6T trung bình của LPB chiếm 49% lợi nhuận trước thuế cả năm của ngân hàng. NIM 6T 2025 của LPB giảm 73 điểm cơ bản so cùng kỳ xuống còn 2,80%, một trong những mức giảm lớn nhất trong số các ngân hàng mà VCSC theo dõi. Với NIM kém khả quan, VCSC cho rằng sẽ rất thách thức để LPB đạt được kế hoạch lợi nhuận năm nay. Do đó, VCSC duy trì dự báo lãi trước thuế năm 2025 là 13,4 nghìn tỷ đồng (+10,2% so cùng kỳ), thấp hơn 9,8% so với kế hoạch của ngân hàng.

Tuy nhiên, VCSC nâng CAGR tăng trưởng tín dụng cho LPB trong giai đoạn 2025-2029 từ 18,0% lên 20,0% để phản ánh nhu cầu tín dụng mạnh hơn và giả định của chúng tôi rằng LPB sẽ quản lý hệ số an toàn vốn (CAR) ở mức thấp hơn là 11,0% vào năm 2029 so với ước tính trước đây của chúng tôi là 13,0%. Việc điều chỉnh tăng giả định tăng trưởng tín dụng là động lực chính cho việc tăng dự báo EPS năm 2029 của VCSC.

Định giá của VCSC đối với LPB

LPB có dư địa đáng kể để cải thiện tỷ lệ CASA. Tính đến quý 2/2025, tỷ lệ CASA của ngân hàng là 7,7%, thấp nhất trong số các ngân hàng VCSC theo dõi, dẫn đến chi phí vốn (COF) cao so với các ngân hàng khác. Theo quan sát của VCSC, LPB đã đưa ra một số sản phẩm/ưu đãi mới trong những tháng gần đây nhằm thu hút thêm CASA trong thời gian tới, chẳng hạn như (1) chương trình sinh lời tự động có tên “Sinh Lời Lộc Phát 2.0”, (2) các tính năng cao cấp cho khách hàng cá nhân có thu nhập cao như Thẻ Visa Signature hoặc phòng chờ riêng, và (3) các chương trình khuyến mãi để thu hút khách hàng doanh nghiệp mới như miễn phí chuyển tiền.

Định giá cao với tiềm năng tăng trưởng EPS chưa rõ ràng: Mặc dù hoạt động kinh doanh của ngân hàng đã cải thiện đáng kể trong năm qua, VCSC tiếp tục cho rằng giá cổ phiếu hiện tại đã phản ánh tăng trưởng lợi nhuận đột biến trong giai đoạn 2023-24. Từ đây, đà tăng trưởng lợi nhuận của LPB trong vài năm tới còn nhiều bất định khi xét đến nền lợi nhuận/ROE cao, áp lực NIM trong bối cảnh cạnh tranh gay gắt, và chất lượng tài sản có phần suy yếu trong 6T 2025.

VCSC cho rằng định giá hiện tại của LPB là khá cao với mức P/B dự phóng năm 2025 là 2,53 lần. LPB hiện đang giao dịch ở mức cao hơn 57% so với mức trung vị của các ngân hàng thương mại khác trong danh mục theo dõi của VCSC. Dựa theo P/B trượt, cổ phiếu đang giao dịch ở mức 2,86 lần, cao hơn 2,7 độ lệch chuẩn so với mức trung bình lịch sử 5 năm.

Link nội dung: https://thuonghieuplus.vn/vietcap-tiem-nang-tang-truong-eps-cua-lpbank-chua-ro-rang-a77850.html