Công ty Tân Nhã Vinh "chưa ghi nhận doanh thu nên chưa xuất hóa đơn và kê khai thuế" là không đúng quy định

Khách hàng dự án KDC Tân Nhã Vinh tiếp tục có những thông tin phản ánh liên quan đến các nội dung mà Công ty Tân Nhã Vinh trả lời về vấn đề thuế, đồng thời đến nay Chi cục Thuế quận 8 vẫn chưa có văn bản trả lời về các kiến nghị có hay không dấu hiệu hành vi trốn thuế.

Chủ đầu tư phải kê khai xuất hóa đơn

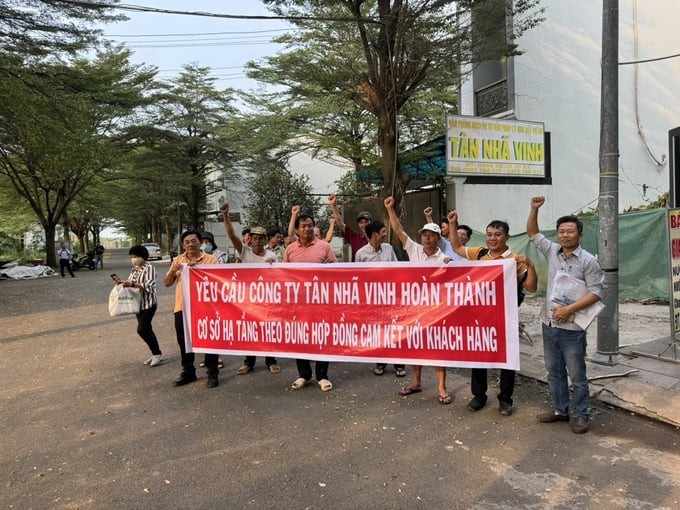

Ông Hồ văn Thảo; ông Lê Bá Hùng và ông Trần Văn Danh trú tại quận 12, Tp.HCM đứng đơn đại diện cho nhóm khách hàng hơn 40 người có đầu tư góp vốn tài chính tại dự án khu nhà ở Tân Nhã Vinh, địa chỉ tại phường Thới An, quận 12, Tp.HCM đã có thông tin phản ánh với PV Tạp chí Tài chính Doanh nghiệp liên quan đến những nội dung mà chủ đầu tư là Công ty Tân Nhã Vinh trả lời tại bài viết “Làm rõ kiến nghị hành vi có dấu hiệu chiếm dụng tài sản, trốn thuế của Công ty Tân Nhã Vinh”.

Công ty Tân Nhã Vinh đã phụ thu của các khách hàng hơn 20 tỷ đồng nhưng đến nay chỉ mới đầu tư xây dựng đường kết nối TA13. Số tiền còn lại khách hàng không biết Chủ đầu tư dùng vào mục đích gì mà để hạ tầng dở dang.

Theo đại diện nhóm khách hàng: "Việc Công ty Tân Nhã Vinh khẳng định vấn đề số tiền phụ thu theo hợp đồng số 1 là một phần không thể thiếu của Hợp đồng Hợp tác đầu tư (HĐHTĐT). Đồng thời, chủ đầu tư cho rằng, họ chưa ghi nhận doanh thu nên chưa xuất hóa đơn và kê khai thuế, điều này theo chúng tôi là không đúng quy định pháp luật. Bởi lẽ, số tiền thu theo HĐHTĐT lại kê khai thuế và xuất hóa đơn, còn phụ thu thì chưa thực hiện. Thế nhưng, bản chất 02 dòng tiền thu là như nhau, tại sao một cái thì xuất và kê khai còn một cái thì không? Đồng thời, vấn đề này đã được quy định rõ trong các thông tư, nghị định về thuế, cụ thể:

Tại Khoản 4 Điều 8 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thời điểm xác định thuế GTGT: “Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ”.

Và tại Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về cách lập một số tiêu thức cụ thể trên hóa đơn cũng đã quy định. Đồng thời, tại Điểm 2.11 Phụ lục 4 ban hành kèm theo Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về lập hóa đơn cũng đã nêu rõ: “Trường hợp tổ chức, cá nhân kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng thì khi thu tiền, tổ chức, cá nhân phải lập hóa đơn GTGT. Trên hóa đơn ghi rõ số tiền thu, giá đất được giảm trừ trong doanh thu tính thuế GTGT, thuế suất thuế GTGT, số thuế GTGT".

Từ những cơ sở nêu trên, đại diện nhóm khách hàng cho rằng, Chủ đầu tư phải kê khai xuất hóa đơn GTGT ngay trong kì và kê khai thuế TNDN tạm nộp ngay, chứ không phải là phải chờ xong rồi lập hợp đồng mua bán mới kê khai như Công ty Tân Nhã Vinh trả lời.

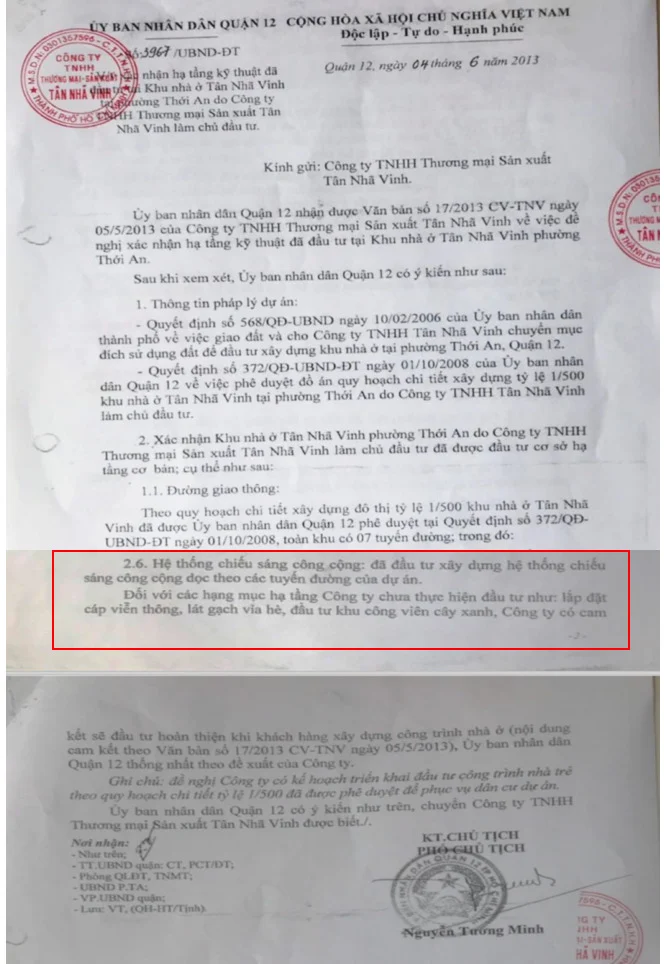

Văn bản của quận 12 đã ghi nhận các hạng mục chưa hoàn thành

Bên cạnh đó, đề cập đến vấn đề xây dựng cơ sở hạ tầng tại dự án, nhóm khách hàng cho rằng, việc Công ty Tân Nhã Vinh viện dẫn văn bản số 3967/UBND-ĐT ngày 04/06/2013 của UBND Quận 12 mà công ty Tân Nhã Vinh đã cung cấp cho khách hàng và cho rằng, nó là cơ sở chứng minh dự án đã hoàn chỉnh cơ sở hạ tầng theo đúng hợp đồng, từ đó tùy tiện đưa ra các thông báo nêu trên nhằm mục đích áp đặt, ép buộc khách hàng phải thực hiện theo yêu cầu của Chủ đầu tư.

Tại mục 2.6 văn bản số 3967/UBND-ĐT ngày 04/06/2013 của UBND Quận 12 còn một số hạng mục Công ty Tân Nhã Vinh chưa thực hiện.

Bởi lẽ, sau khi xem xét kỹ nội dung của văn bản số 3967/UBND-ĐT của UBND Quận 12, nhóm khách hàng nhận thấy công văn này thực chất chỉ là xác nhận theo đề xuất và cam kết theo Văn bản số 17/2013/CV-TNV ngày 05/05/2013 của Công ty Tân Nhã Vinh đã hoàn thành một số hạng mục hạ tầng của dự án, chứ không phải là văn bản nghiệm thu xác nhận đã hoàn thành hạ tầng như Quy hoạch 1/500 đã được phê duyệt. Văn bản trên cũng đã ghi nhận các hạng mục mà Công ty Tân Nhã Vinh chưa hoàn thành. Trên thực tế dự án còn đến hơn 50% các hạng mục hạ tầng cơ sở cơ bản chưa hề được đầu tư xây dựng (khách hàng đã lập vi bằng ghi nhận hiện trạng hạ tầng khu dân cư Tân Nhã Vinh đến ngày 28/12/2023, kèm văn bản số 2501 PCAPĐ-DVKH ngày 29/08/2022 của Công ty Điện lực An Phú Đông, xác nhận công ty Tân Nhã Vinh chưa đầu tư xây dựng bàn giao hệ thống điện như quy hoạch 1/500).

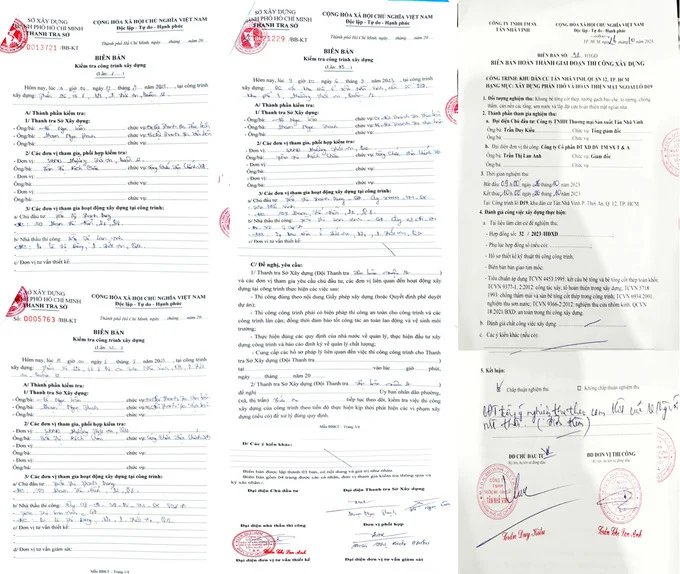

Mỗi căn có 4 biên bản kiểm tra của cơ quan chức năng

Ngoài ra, theo đại diện nhóm khách hàng nhấn mạnh, 33 căn nhà khi xây dựng đã có sự kiểm tra và thẩm định của các cơ quan chức năng. Thế nhưng, Chủ đầu tư nói xây dựng sai hay xây lén là vu khống. Bởi lẽ, 33 căn nhà này khi xây dựng đều có các biên bản kiểm tra của Thanh tra địa bàn của Sở Xây dựng tại Quận 12 kiểm tra và ghi nhận việc xây dựng đúng quy hoạch đã được phê duyệt (mỗi căn có tất cả 4 biên bản kiểm tra). Sự việc này cũng đã được UBND Quận 12 xác nhận bằng văn bản, đã được đăng trên báo Tuổi Trẻ Online, xác nhận 33 căn nhà đã xây dựng là phù hợp với quy hoạch, nên việc Chủ đầu tư đổ thừa là người dân xây dựng sai hay xây lén là sự vu khống trắng trợn, đến nay chưa có bất kỳ một văn bản pháp lý nào của cơ quan chức năng ghi nhận rằng việc xây dựng 33 căn trên là sai so với quy hoạch.

33 căn nhà này khi xây dựng đều có các biên bản kiểm tra của Thanh tra địa bàn của Sở Xây dựng tại Quận 12 kiểm tra và ghi nhận việc xây dựng đúng quy hoạch đã được phê duyệt (mỗi căn có tất cả 4 biên bản kiểm tra).

Theo đó, tại các biên bản kiểm tra hiện trạng xây dựng để làm hồ sơ hoàn công của đoàn kiểm tra liên ngành gồm: Sở Xây dựng, Sở TNMT, UBND Quận 12, UBND Phường Thới An, cũng không hề đề cập vấn đề này, mặt khác trong biên bản Thanh tra Sở Xây dựng chỉ đề nghị Chủ đầu tư kiểm tra lại điều kiện khởi công xây dựng công trình, vì Chủ trương đầu tư của dự án hết hạn từ năm 2015, đến nay hơn 9 năm chưa gia hạn, nhà mẫu của dự án chưa được Sở Xây dựng phê duyệt theo quy định. "Đây mới là lý do chính của việc hoàn công các căn nhà đang xây dựng gặp trục trặc, chính là do vấn đề pháp lý về điều kiện khởi công xây dựng nhà chưa hoàn thiện, pháp lý chưa đầy đủ. Thế nhưng, Chủ đầu tư lại đổi trắng thay đen, cố tình vu khống khách hàng xây dựng sai, để che đi các sai phạm của mình" - nhóm khách hàng chia sẻ.

|

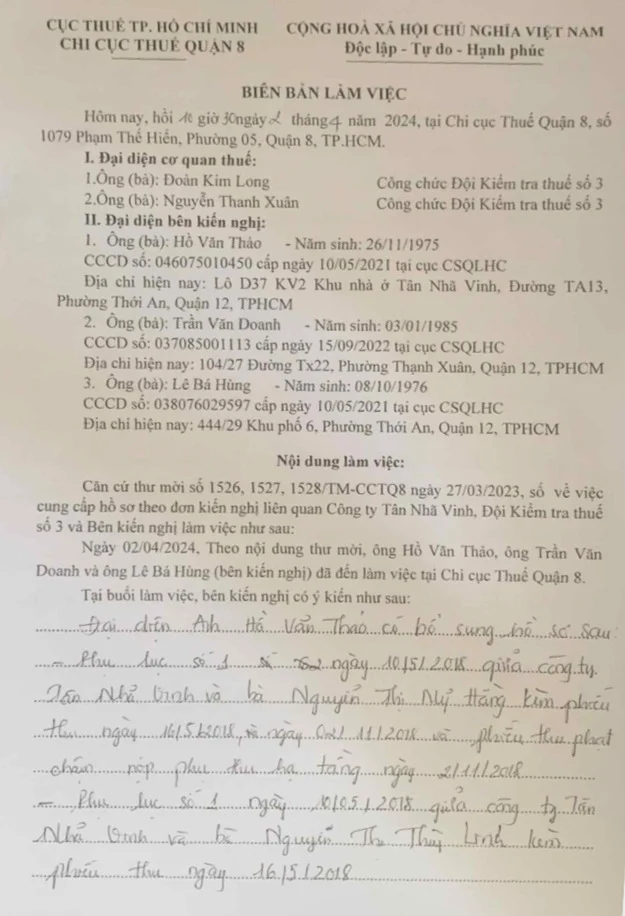

Cơ quan thuế chưa có phản hồi dù đã quá hạn hơn 1 tháng Theo đại diện nhóm khách hàng, dù ngày 21/3/2024, Cục Thuế Tp.HCM đã chuyển đơn kiến nghị của họ đến Chi cục Thuế quận 8 để làm rõ về hành vi có dấu hiệu chiếm dụng vốn, trốn thuế của Công ty Tân Nhã Vinh Chủ đầu tư dự án KDC Tân Nhã Vinh nhưng dù đã có lên làm việc với Chi cục Thuế quận 8 và cung cấp thông tin và hồ sơ, thế nhưng đến nay đã quá thời gian trả lời theo quy định nhưng họ vẫn chưa nhận được văn bản tả lời về các kiến nghị từ cơ quan thuế. |