Lợi nhuận Home Credit lao dốc 68%, về mức thấp kỷ lục

Năm 2023, Công ty TNHH MTV Home Credit Việt Nam ghi nhận lợi nhuận sau thuế năm 2023 đạt 375,3 tỷ đồng, giảm 68,4% so với năm 2022.

Công ty Tài chính Home Credit Việt Nam (Home Credit) vừa công bố báo cáo tài chính hợp nhất kiểm toán cho năm tài chính 2023.

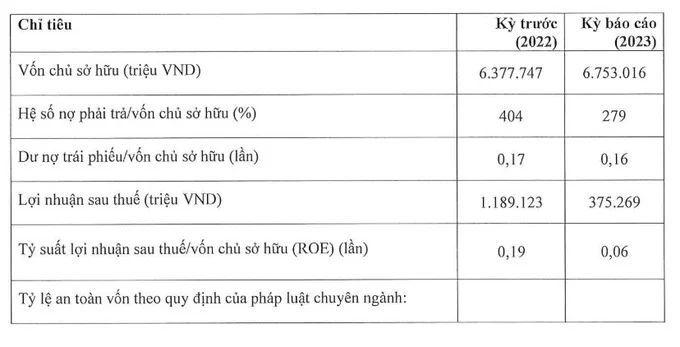

Trong đó, đáng chú ý mức lợi nhuận sau thuế của Home Credit sụt giảm đáng kể so với cùng kỳ năm trước. Năm 2022, mức lợi nhuận sau thuế của doanh nghiệp này ghi nhận ở mức 1.189 tỷ đồng, trong khi đó năm 2023 chỉ đạt 375,3 tỷ đồng, tương đương giảm hơn 68%. Đây là mức lợi nhuận sau thuế thấp nhất từ năm 2019 đến nay của doanh nghiệp này.

Một số chỉ tiêu tài chính cơ bản của Home Credit. Nguồn: Home Credit.

Tính đến cuối năm 2023, vốn chủ sở hữu của công ty này đạt 6.753 tỷ đồng, tăng 375 tỷ đồng hay gần 6% so với thời điểm đầu năm. Tổng nợ phải trả gấp 2,79 lần vốn chủ sở hữu, tương đương 18.841 tỷ đồng, giảm gần 27% so với đầu năm. Với hai con số trên, có thể ước tính tổng tài sản của Home Credit Việt Nam vào cuối năm 2023 là 25.594 tỷ đồng.

Ngoài ra, tỷ số dư nợ trái phiếu/vốn chủ sở hữu ở mức 0,16 lần. Từ đó có thể ước tính dư nợ trái phiếu của Home Credit là 1.080 tỷ đồng, giảm không đáng kể so với cuối năm 2022.

Chỉ tiêu an toàn vốn của công ty tài chính tiêu dùng này vào cuối năm 2023 ở mức gần 25%, cao hơn đáng kể so với yêu cầu là 9%. Trong khi đó, tỷ lệ vốn ngắn hạn cho vay trung dài hạn của công ty ở mức âm 13,55%, hay nói cách khác là không cần dùng nguồn vốn ngắn hạn để cho vay dài hạn.

Home Credit từng phát hành 3 đợt trái phiếu và còn 1 lô trái phiếu đang lưu hành. Những lô trái phiếu này có tổng giá trị 1.100 tỷ đồng, lãi suất 7,2-7,4%/năm.

Trước khi huy động trái phiếu, doanh nghiệp này vay vốn từ các tổ chức là ngân hàng trong nước và nước ngoài như Credit Suisse AG, Maybank International, Symbiotics SA, Micro, Small & Medium Enterprises Bonds S.A. thay mặt cho Compartment "One", First Abu Dhabi bank P.J.S.C, Taishin International bank, E. sun commercial bank, Bank of Kaohsiung, Taiwan Cooperative Bank.

Trước đó, ngày 28/2/2024, Tập đoàn Home Credit đã công bố chuyển nhượng 100% vốn góp tại Công ty tài chính Home Credit Việt Nam cho The Siam Commercial Bank Public Company (SCB), thành viên của SCBX Public Company (SCBX). Thỏa thuận chuyển nhượng trị giá khoảng 800 triệu euro (tương đương 865 triệu USD).

Quá trình chuyển giao dự kiến hoàn tất trong nửa đầu năm 2025, sau khi có chấp thuận của cơ quan có thẩm quyền Việt Nam và Thái Lan.

Home Credit Việt Nam, thuộc sở hữu Tập đoàn đầu tư quốc tế PPF, bắt đầu hoạt động năm 2009. Đây là công ty tài chính cho vay tiêu dùng chiếm 14% thị phần, đứng thứ hai tại Việt Nam (sau FE Credit).

Trao đổi với báo chí, ông Nguyễn Trí Hiếu - Chuyên gia kinh tế cho rằng nguyên nhân đến từ việc tỷ lệ nợ xấu gia tăng, các công ty tài chính (CTTC) phải trích lập dự phòng rủi ro tín dụng lớn, ảnh hưởng đến lãi. Bởi lẽ, các CTTC chủ yếu cho vay tín chấp, khách hàng là người lao động - đối tượng chịu ảnh hưởng trực tiếp từ vấn đề kinh tế suy thoái và doanh nghiệp khó khăn trong thời gian vừa qua. "Thậm chí là nhiều CTTC mất luôn vốn vì khách hàng của họ mất khả năng trả nợ", ông Hiếu nói.

Đồng quan điểm với ông Hiếu, PGS-TS. Nguyễn Hữu Huân - Trường Đại học Kinh tế Tp.HCM cũng nhận định rằng mức lãi suất cho vay của các CTTC dù cao cũng không đủ để bù đắp nếu tỷ lệ nợ xấu đột ngột tăng mạnh như thời gian vừa qua.

Ông Nguyễn Quốc Hùng - Tổng thư ký Hiệp Hội ngân hàng Việt Nam cho biết thêm một lý do không kém phần quan trọng là sự đánh đồng, hiểu sai của xã hội về mô hình hoạt động của các CTTC tiêu dùng chính thống với "tín dụng đen".

Cụ thể, sau khi phương tiện truyền thông đưa tin về việc cơ quan chức năng kiểm tra, phong tỏa trụ sở làm việc của các CTTC tiêu dùng đã tạo nên sự hiểu nhầm các công ty tài chính này hoạt động phi pháp nên người vay không cần trả nợ, dẫn đến tình hình nợ xấu gia tăng.

Link nội dung: https://thuonghieuplus.vn/loi-nhuan-home-credit-lao-doc-68-ve-muc-thap-ky-luc-a74787.html