VietABank: “Cẩu thả” trong quy trình cho vay, nợ xấu tăng cao

Thanh Tra Chính Phủ chỉ ra VietABank đã cho nhiều khách hàng vay để góp vốn đầu tư kinh doanh với các chủ dự án trong khi dự án chưa đủ hồ sơ pháp lý, chưa đủ điều kiện huy động vốn, các hợp đồng hợp tác đầu tư kinh doanh không có hiệu lực pháp lý theo quy định. Trong đó, có nhiều khách hàng “rơi” vào nhóm nợ xấu khó đòi lên tới 500 tỷ đồng.

Thẩm định cho vay khi chủ đầu tư chưa đủ điều kiện

Thanh tra Chính phủ vừa có thông báo kết luận về trách nhiệm của Ngân hàng Nhà nước Việt Nam và các tổ chức tín dụng trong việc thực hiện Đề án cơ cấu lại hệ thống các tổ chức tín dụng và Đề án xử lý nợ xấu giai đoạn 2013-2017.

Theo kết luận của Thanh tra Chính phủ, Ngân hàng TMCP Việt Á (VietABank) đã có nhiều sai phạm về hoạt động cho vay.

Cụ thể, tại VietABank, tính tại thời điểm ngày 31/8/2018, tổng dư nợ của ngân hàng là 6.510 tỷ đồng, chiếm 17,28% tổng dư nợ cho vay. Qua thanh tra, kiểm tra 14 hồ sơ cấp tín dụng, cơ quan chức năng phát hiện nhà băng này đã thẩm định, phê duyệt cho vay khi dự án chưa đủ hồ sơ pháp lý, chủ đầu tư không đủ điều kiện thực hiện dự án.

Dự án chưa đủ điều kiện huy động vốn đã được VietABank cho vay hàng nghìn tỷ đồng

Kết quả kiểm tra của Thanh tra Chính phủ nêu rõ, nhà băng này thẩm định, phê duyệt cho vay khi dự án chưa có đầy đủ hồ sơ pháp lý, chủ đầu tư không đủ điều kiện thực hiện dự án như trường hợp Công ty Cổ phần đầu tư xây dựng và thương mại HSTC.

Trong đó, VietABank thẩm định, xác định doanh thu, chi phí thực hiện dự án đầu tư không chính xác, với Công ty cổ phần Đầu tư phát triển Hưng Thịnh Việt Nam và Công ty cổ phần Đầu tư PHD; chưa phân loại nợ đúng quy định với Công ty Cổ phần Tập đoàn Xây dựng và phát triển Nhà Vicoland, Công ty cổ phần Điện Bình Thủy Lâm Đồng. Theo quy định nợ của các khách hàng này phải chuyển sang nhóm 4 và 5, nhưng vẫn được ngân hàng giữ ở nhóm 1.

VietABank đã phân loại nợ chưa đúng quy định theo Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng quy định về nợ xấu và trích lập dự phòng rủi ro (gồm 02 khách hàng: CTCP Tập đoàn Xây dựng và Phát triển Nhà Vicoland, CTCP Điện Bình Thu Lâm Đồng); cơ cấu nợ không đúng quy định tại Thông tư 02/2013/TT-NHNN và Thông tư số 09/2014/TT-NHNN (CTCP Đầu tư Toàn Cầu). Theo quy định các khách hàng nêu trên phải chuyển từ nợ nhóm 1 sang nợ nhóm 4, nhóm 5

Bên cạnh đó, Thanh tra Chính phủ cũng kiểm tra việc nhà băng này cho 10 doanh nghiệp vay vốn, với dư nợ 4.860 tỷ đồng.

Nhóm 6 khách hàng gồm Công ty TNHH Đầu tư đô thị An Phú, Công ty TNHH Thương mại vây dựng và Đầu tư Hà Thủy, Công ty Cổ phần Dịch vụ Đầu tư nhà đất Nhật Anh, Công ty TNHH Địa ốc Phú Gia Green, Công ty TNHH Đầu tư Đô thị Gia Phát, Công ty Cổ phần Đầu tư Bất động sản Vạn Phúc, vay góp vốn hợp tác đầu tư thực hiện các dự án đối ứng của dự án Xây dựng tuyến đường Minh Khai – Vĩnh Tuy – Yên Duyên.

Nhóm 2 khách hàng là Công ty Cổ phần Đầu tư PHD và Công ty Cổ phần Đầu tư Phát triển Hưng Thịnh Việt Nam vay góp vốn hợp tác đầu tư thực hiện dự án Khu đô thị mới Tây Nam Kim Giang.

Công ty TNHH Hợp tác Thương mại Nam Bình vay góp vốn hợp tác đầu tư xây dựng Dự án khu nhà ở cao tầng, dịch vụ tại ô đất quy hoạch ký hiệu CT8 thuộc KĐT mới Mỹ Đình; Công ty TNHH Xây dựng Thương mại và Dịch vụ LT vay góp vốn hợp tác đầu tư thực hiện Dự án Khu tái định cư phục vụ xây dựng Khu đô thị mới Hà Nội.

Kết luận của Thanh tra Chính phủ chỉ ra “VietABank cho khách hàng vay góp vốn theo các hợp đồng hợp tác đầu tư kinh doanh ký với chủ đầu tư dự án, bản chất là giải ngân vốn cho chủ đầu tư để thực hiện dự án. Trong khi các dự án chưa có đầy đủ hồ sơ pháp lý, chưa đủ điều kiện huy động vốn; các hợp đồng hợp tác đầu tư kinh doanh không có hiệu lực pháp lý theo quy định tại Nghị định số 99/2015/NĐ-CP ngày 20/10/2015 của Chính phủ, vi phạm quy định về điều kiện vay vốn tại khoản 2 Điều 7 Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của NHNN”.

Đến thời điểm 10/10/2021 có 12/14 khách hàng đã tất toán. 2 khách hàng còn dư nợ là Công ty Cổ phần Tập đoàn Xây dựng và Phát triển nhà Vicoland nợ 500 tỷ đồng, nợ nhóm 5; Công ty Cổ phần Đầu tư PHD nợ 483 tỷ đồng, nợ nhóm 5.

Trước các sai phạm trên, Thanh tra Chính phủ kiến nghị Ngân hàng Nhà nước xử lý theo thẩm quyền đối với các khuyết điểm, vi phạm trong việc cấp tín dụng của Ngân hàng VietABank; kiểm tra, giám sát việc tổ chức tín dụng thực hiện các kiến nghị. Đối với một số khoản cho vay có vi phạm, Ngân hàng Nhà nước có trách nhiệm kiểm tra, xử lý nghiêm các vi phạm, đặc biệt là việc đảo nợ… đảm bảo theo đúng quy định của pháp luật.

Trước đó, chiều 25/4, tại hội nghị về công tác tín dụng và triển khai Thông tư 02/2023 do Ngân hàng Nhà nước tổ chức, Phó thống đốc Ngân hàng Nhà nước Đào Minh Tú yêu cầu lãnh đạo một số ngân hàng giải trình việc vẫn duy trì lãi suất cho vay cao. VietABank là một trong số đó. Bên cạnh đó, Phó Thống đốc còn đặt ra câu hỏi về vấn đề thanh khoản với VietABank.

Nợ xấu “khó đòi” tăng cao

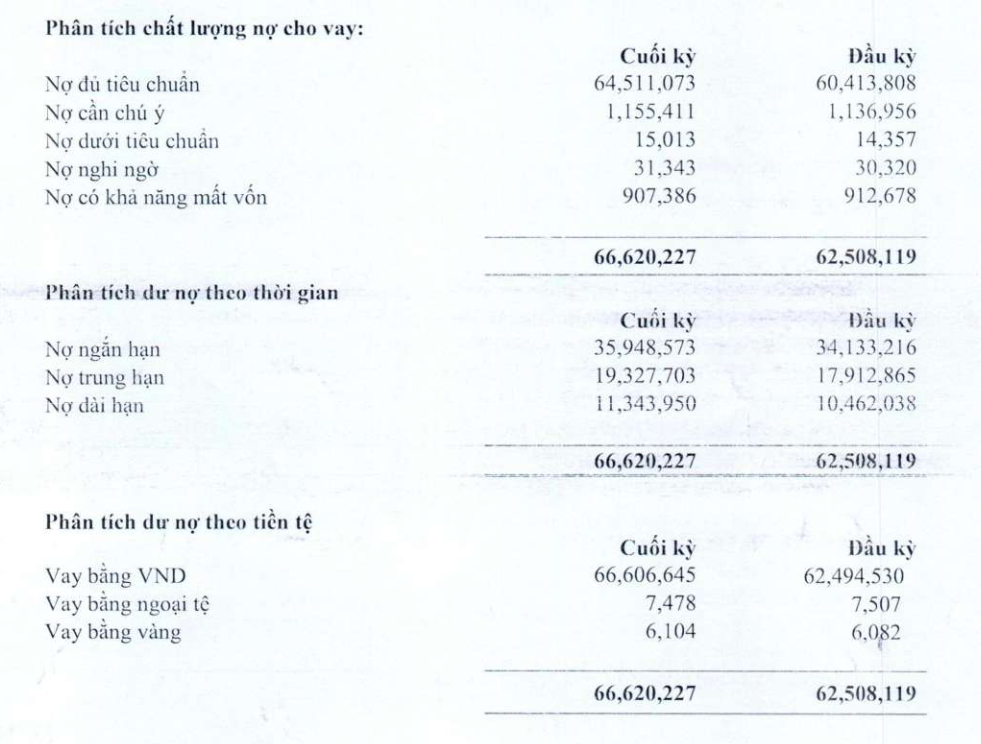

Tại Báo cáo tài chính quý I/2023 của VietABank, tính đến ngày 31/3/2023, tổng tài sản của VietABank là 94.792 tỷ đồng, giảm 10.356 tỷ đồng (gần 10%) so với cuối năm 2022. Dư nợ cho vay là 66.620 tỷ đồng, trong đó chủ yếu cho vay ở lĩnh vực thương mại, sản xuất, chế biến (19.381 tỷ đồng); xây dựng, khai khoáng (11.524 tỷ đồng); kho bãi, vận tải và thông tin liên lạc (2.984 tỷ đồng); các ngành nghề khác (32.683 tỷ đồng).

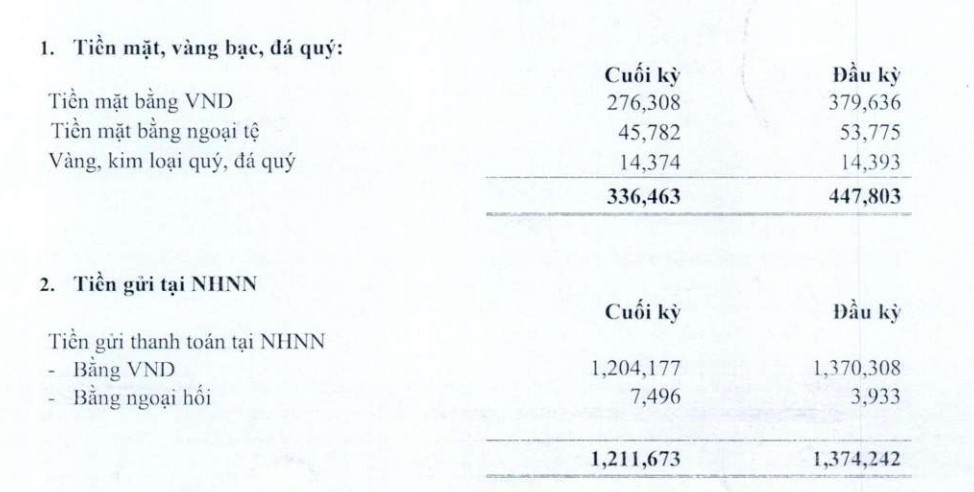

So với đầu năm 2023, các chỉ tiêu liên quan đến tiền tại 31/3/2023 đã giảm sâu. Đáng chú ý nhất là tiền, vàng gửi tại các tổ chức tín dụng và cho vay các tổ chức tín dụng khác giảm 14.703 tỷ đồng. Tiền mặt, vàng bạc, đá quý giảm 112 tỷ đồng; tiền gửi tại Ngân hàng Nhà nước giảm 162 tỷ đồng. Trái ngược với tình hình tiền gửi giảm thì tài sản nằm ở chứng khoán đầu tư lại tăng mạnh lên hơn 10.086 tỷ đồng (tăng 12% so với đầu năm 2023).

Các chỉ tiêu về tiền gửi ngân hàng, tổ chức tín dụng và tiền vàng đều giảm so với đầu năm 2023.

Đáng chú ý, khoản nợ dưới tiểu chuẩn của VietABank tính đến thời điểm 31/3 là 15 tỷ đồng, nợ nghi ngờ là 31 tỷ đồng, nợ có khả năng mất vốn là 907 tỷ đồng.

Về khoản nợ có khả năng mất vốn của VietABank (907 tỷ đồng), đáng chú ý hiện có khoản nợ của Công ty cổ phần Tập đoàn xây dựng và Phát triển nhà Vicoland (có địa chỉ tại 54 Nguyễn Chí Thanh, Đống Đa, Hà Nội). Tính đến ngày 31/5/2023 Vicoland vẫn đang nợ VietABank 500 tỷ đồng, thuộc nhóm nợ 5 (dư nợ có khả năng mất vốn).

Theo đó ngày 31/12/2015, Công ty cổ phần Tập đoàn xây dựng và Phát triển nhà Vicoland đã ký Hợp đồng số 503-02/15/VAB/HĐTCQTS-HTTTL với VietABank – Chi nhánh Hà Nội (có địa chỉ tại số 34B Hàn Thuyên, Hai Bà Trưng, Hà Nội).

Số nợ có khả năng mất vốn đạt trên 900 tỷ đồng.

Tài sản bảo đảm là “Quyền tài sản phát sinh từ “Dự án Khu nghỉ dưỡng Huyền thoại Địa Trung Hải tại xã Lộc Vĩnh, huyện Phú Lộc, tỉnh Thừa Thiên Huế” (gọi tắt là dự án Địa Trung Hải) do Công ty cổ phần Tập đoàn xây dựng và Phát triển nhà Vicoland làm chủ đầu tư, bao gồm: Các khoản lợi thu được từ việc kinh doanh, khai thác giá trị của quyền sử dụng đất hoặc hạ tầng từ “Dự án Địa Trung Hải”; các khoản phải thu, quyền thụ hưởng bảo hiểm, các khoản phải thu mà chủ đầu tư thu được trong quá trình đầu tư, kinh doanh, phát triển “Dự án Địa Trung Hải”; quyền đòi nợ hoặc các khoản phải thu phát sinh từ các hợp đồng chuyển nhượng, hợp đồng góp vốn, hợp đồng kinh doanh, hợp đồng thuê cơ sở hạ tầng kỹ thuật được chủ đầu tư giao kết hợp pháp theo quy định của pháp luật của Dự án Địa Trung Hải”.

Tuy nhiên, dù được ký hợp đồng vay vốn vào năm 2015 nhưng mãi đến 25/1/2016 dự án khu nghỉ dưỡng Huyền Thoại Địa Trung Hải – Mediterraneo Resort mới được cấp phép xây dựng.

Sau đó, Dự án Địa Trung Hải lại là một trong những dự án nằm trong danh sách dự án, công trình không đưa đất vào sử dụng hoặc chậm đưa đất vào sử dụng giai đoạn 2016 – 2021 kèm theo Nghị quyết số 74/2022/QH15 ngày 15/11/2022 của Quốc hội về đẩy mạnh việc thực hiện chính sách, pháp luật về thực hành tiết kiệm, chống lãng phí.

Nhiều chuyên gia tài chính nhận định rằng, nếu dự án khu nghỉ dưỡng Huyền Thoại Địa Trung Hải – Mediterraneo Resort vẫn “dậm chân tại chỗ” không nhanh chóng đi vào hoạt động thì khoản nợ liên quan đên VicoLand sẽ rất khó đòi dẫn đến khả năng mất vốn tại VietABank là rất cao.

Theo Thanh Vũ/TTV

Link nội dung: https://thuonghieuplus.vn/vietabank-cau-tha-trong-quy-trinh-cho-vay-no-xau-tang-cao-a73059.html