Rủi ro nào "ám ảnh" F88 khi đang cho vay cầm đồ với mức lãi hơn 56%/năm?

F88 là chuỗi cửa hàng cầm đồ lớn nhất Việt Nam xét về mạng lưới cửa hàng và quy mô dư nợ cho vay. Tuy nhiên, với mức lãi suất cho vay đến 56%/năm thì rủi ro về pháp lý đang đe dọa sự phát triển của F88.

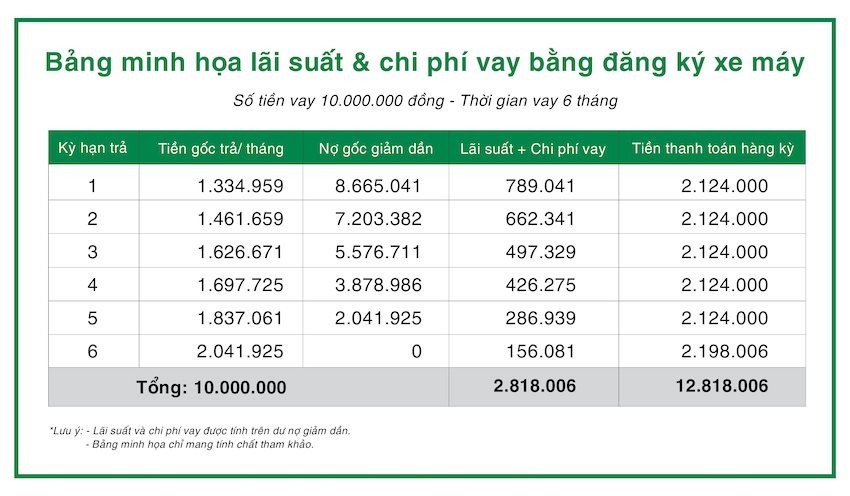

Với khoản vay 10 triệu đồng trong 6 tháng, mức lãi thực mà người vay phải trả cho F88 lên đến hơn 56%/năm. Ảnh:F88

Hiện theo công bố của F88, sơ bộ mức lãi và phí cho khoản vay 10 triệu đồng, kỳ hạn 6 tháng là hơn 28% giá trị khoản vay. Như vậy, nếu tính mức lãi suất và phí theo năm, người vay sẽ phải trả cho F88 mức lãi hơn 56%/năm .

Nguồn: F88

Dù sở hữu vị thế dẫn đầu trong lĩnh vực tương đối đặc thù nhưng theo giới chuyên gia, một số rủi ro pháp lý vẫn đang có nguy cơ đe dọa vị thế của F88.

Rủi ro pháp lý "ám ảnh" F88

Theo FiinRatings, rủi ro lớn nhất là sự thay đổi của các quy định pháp lý trong việc định giá lãi suất và phí có thể sẽ tác động rất lớn đến doanh thu của F88. Theo đó, trong cùng khu vực, hiện các thị trường Thái Lan và Nhật Bản đã chứng kiến mức áp trần lãi suất và phí.

Theo đó, về rủi ro định giá lãi suất, hiện nay, theo quy định tại khoản 1 Điều 478 Bộ luật Dân sự số 91/2015/QH13, lãi suất cho vay do các bên thỏa thuận và không quá 20%/năm, trừ trường hợp pháp luật có quy định khác. Nếu mức lãi suất thỏa thuận vượt quá mức lãi tối đa quy định tại điều khoản trên, thì mức lãi suất thỏa thuận trở nên vô hiệu.

Ngoài ra, về tính hợp pháp của các loại phí, do hiện tại, không có quy định nào về phí cho vay. Do đó, bên cho vay có thể tính các khoản phí dịch vụ như bảo hiểm, quản lý tài sản, tư vấn, phí thẩm định khoản vay, phí lưu kho trên mỗi lần giải ngân. Thực tế cho thấy, các khoản phí này thường được tính cao hơn nhiều lần lãi suất công bố.

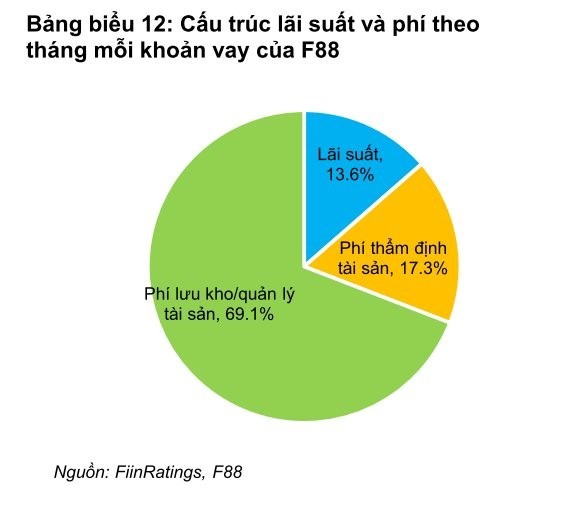

Tại F88, FiinRatings cho biết, theo báo cáo tài chính đã được kiểm toán đến cuối năm 2021, F88 đang cung cấp các khoản vay cho khách hàng với phí thẩm định khoản vay 1,4%/tháng và phí lưu kho/quản lý tài sản dao động từ 2% đến 6,5% mỗi tháng.

FiinRatings cho rằng những thay đổi về quy định liên quan đến lãi suất và giới hạn phí sẽ thách thức lớn đối với F88 trong dài hạn. Hiện tại, phí thẩm định khoản vay và phí lưu kho/quản lý tài sản chiếm tỷ trọng lớn so với lãi suất F88 áp dụng cho khách hàng của họ.

Cụ thể với F88, mức lãi suất 1,1%/tháng chỉ chiếm 13,6% trong tổng thu nhập từ lãi và phí, các khoản thu phí quản lý tài sản và thẩm định tài sản chiếm 86.4% tổng thu nhập hoạt động từ các khoản thu từ lãi vay và phí.

Về mặt lãi suất, chính sách lãi⁹ suất của F88 nằm trong giới hạn lãi suất quy định theo Luật Dân sự là 20%/năm. Trong khi đó, hiện chưa có quy định nào về phí dịch vụ đi kèm. Điều này tạo ra “khoảng cách” đối với người cho vay về phí giải ngân, tạo nên sự chênh lệch giữa tổng phí đối với người vay so với lãi suất.

Các nước đã áp trần lãi suất và phí

Theo FiinRatings, tại các nước trong khu vực, đã có những thay đổi quan trọng trong lĩnh vực tài chính tiêu dùng ở Nhật Bản và Thái Lan.

Tại Nhật Bản, năm 2006, các nhà chức trách đã ban hành quy định giới hạn mức lãi suất cho vay tối đa là 20%/ năm và giới hạn số tiền cá nhân có thể vay. Sau khi đạo luật này có hiệu lực, các Công ty cho vay tiêu dùng của Nhật Bản đã phải chịu một khoản lỗ lớn do các yêu cầu trả lại lãi vay từ khách hàng, và môi trường kinh doanh trở nên xấu đi đáng kể.

Tại Thái Lan, vào năm 2017, Ngân hàng trung ương của Thái Lan đã cắt giảm lãi suất thẻ tín dụng tối đa xuống còn 18%/năm từ mức 20%, cũng như hạn chế hạn mức tín dụng đối với thẻ tín dụng/khoản vay cá nhân do lo ngại về việc người dân bội chi và các khoản nợ xấu gia tăng.

|

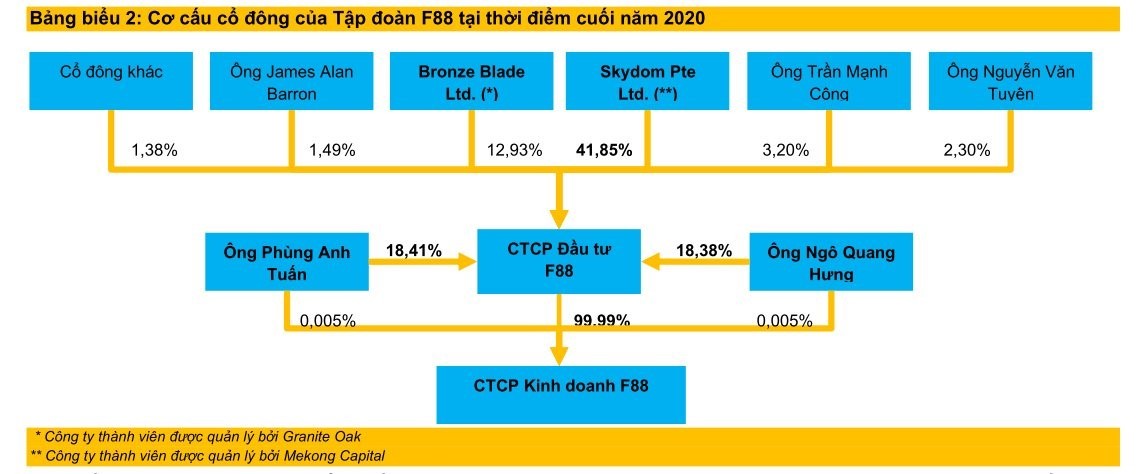

"Đế chế" cho vay cầm đồ lớn nhất Việt Nam Thành lập năm 2016, Công ty Cổ phần Kinh doanh F88 (F88) hướng tới nhóm khách hàng là các đối tượng không có khả năng hoặc điều kiện tiếp cận nguồn tín dụng ngân hàng. Mô hình kinh doanh của Công ty tại Việt Nam học hỏi và điều chỉnh từ mô hình của Ngern Tid Lor, một Công ty dẫn đầu ngành cho vay cầm đồ tại Thái Lan và niêm yết trên Sàn Giao dịch Chứng khoán Thái Lan (“SET”) với vốn hóa khoảng 2,4 tỷ USD (tại tháng 8/2021). Công ty mẹ của F88 là Công ty Cổ phần Đầu tư F88 (F88 Đầu tư) nắm giữ 99,99% số cổ phần của F88. Hai chủ sở hữu và nhà đồng sáng lập của Công ty là ông Phùng Anh Tuấn (Chủ tịch Hội đồng quản trị, Tổng giám đốc) và ông Ngô Quang Hưng (Thành viên Hội đồng quản trị, Phó Tổng giám đốc), mỗi người trực tiếp nắm 0,005% cổ phần của F88. Hai cá nhân này cũng là các cổ đông chính của F88 Đầu tư, cùng với Skytom Pte Ltd (được quản lý bởi Mekong Capital – một trong các quỹ đầu tư chuyên về vốn cổ phần chưa niêm yết (private equity) lớn nhất Việt Nam), và Bronze Blade Ltd (được quản lý bởi Granite Oak – quỹ đầu tư có trụ sở tại Dublin, Ireland với danh mục tập trung vào vốn cổ phần chưa niêm yết, vốn đầu tư mạo hiểm và bất động sản).

Nguồn: FiinRatings Trong phân khúc cho vay thay thế, F88 vẫn giữ vị thế hàng đầu dựa trên mức độ đa dạng và độ bao phủ vượt trội của mạng lưới cửa hàng, cũng như dựa trên quy mô dư nợ cho vay. Về tiến độ mở rộng, F88 đã mở 211 cửa hàng trong năm 2022, nâng tổng số cửa hàng lên 800 cửa hàng tính đến thời điểm tháng 11/2022. Tính đến quý 3/2022, tổng dư nợ cho vay sau điều chỉnh là 3.357,5 tỷ đồng, đã bao gồm khoảng 800 tỷ đồng là các khoản cho vay ngoại bảng (cấp vốn bởi Ngân hàng CIMB). |

Theo Lê Sáng/Cafebiz

Link nội dung: https://thuonghieuplus.vn/rui-ro-nao-am-anh-f88-khi-dang-cho-vay-cam-do-voi-muc-lai-hon-56nam-a71656.html