Pha niêm yết đường vòng hô biến vịt thành thiên nga, đưa hàng nghìn tỷ đồng nợ lên sàn chứng khoán của Hưng Vượng Developer

Pha niêm yết đường vòng có rất nhiều điều đáng chú ý. Trong đó, đáng chú ý nhất là công ty "bị thâu tóm" đã mang dự án bất động sản tai tiếng lên sàn chứng khoán.

Câu chuyện "vịt hóa thiên nga" của một doanh nghiệp vốn hóa chỉ 12 tỷ đồng "hô biến" thành công ty địa ốc trị giá gần 4.900 tỷ đồng khiến nhiều người quan tâm.

Theo quan sát của chúng tôi, bài "hô biến" thần sầu này có rất nhiều điều đáng chú ý. Trong đó, đáng chú ý nhất là công ty "bị thâu tóm" đã mang dự án bất động sản tai tiếng và nợ trái phiếu ngay trước khi lên sàn chứng khoán dưới vỏ bọc của công ty "thâu tóm". Pha niêm yết đường vòng này ở góc cạnh nào đó, đang khiến giới đầu tư lo ngại khi mà cổ phiếu của công ty "vỏ" đã tăng mạnh thời gian qua và những người vừa rót tiền đã vội vàng thoái vốn.

CTCP In Sách Giáo khoa Hòa Phát (HNX: HTP) tiền thân là Xí nghiệp In Sách Giáo khoa Hòa Phát thuộc Nhà xuất bản Giáo dục Việt Nam (NXB Giáo dục) được thành lập từ tháng 4/1996, chuyển thành công ty cổ phần từ ngày 12/1/2004.

Tại thời điểm niêm yết trên sàn chứng khoán năm 2006, quy mô vốn của HTP ở mức 9 tỷ đồng, NXB Giáo dục nắm quyền chi phối với tỷ lệ sở hữu 51% vốn điều lệ.

Quy mô vốn điều lệ tính đến cuối năm 2019 chỉ hơn 18 tỷ đồng, kết quả kinh doanh không có gì nổi bật, cổ phiếu HTP không được nhà đầu tư chú ý và thường trong tình trạng không có thanh khoản.

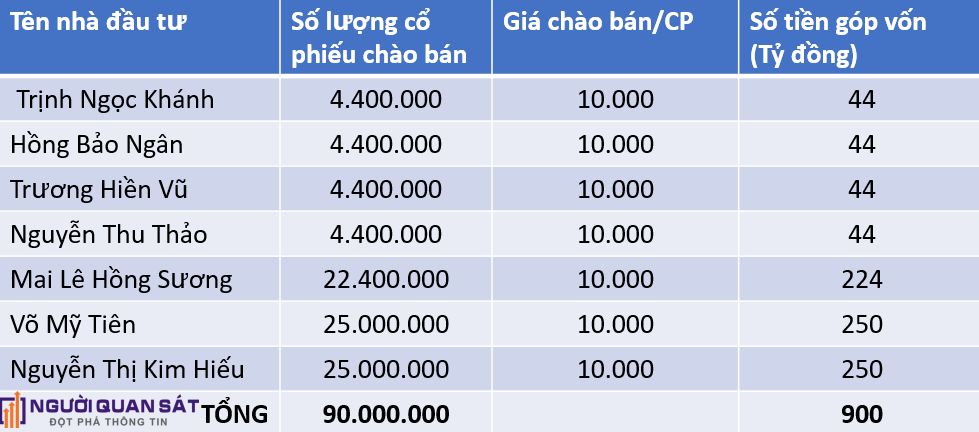

"Sóng" bắt đầu từ đầu cuối năm 2020, đầu năm 2021 khi HTP tung ra kế hoạch bất ngờ: chào bán 90 triệu cổ phiếu theo hình thức riêng lẻ đẩy vốn điều lệ tăng phi mã từ vài chục tỷ bỗng chốc chạm mốc gần nghìn tỷ đồng (918 tỷ đồng). Theo tỷ lệ phát hành, In sách giáo khoa Hòa Phát tăng vốn điều lệ lên gấp 51 lần. Danh sách các nhà đầu tư chiến lược được chọn gồm 7 cá nhân, trong đó bà Võ Mỹ Tiên, bà Nguyễn Thị Kim Hiếu đều đăng ký mua 25 triệu cổ phiếu, bà Mai Lê Hồng Sương đăng ký mua 22,4 triệu cổ phiếu, còn lại là 4 nhà đầu tư khác đăng ký mua 4,4 triệu cổ phiếu.

Việc chào bán thu hút 900 tỷ đồng diễn ra chóng vánh, thành công vào ngày 5/1/2021.

Nhìn theo một góc khác, HTP đã tăng vốn khủng thêm 900 tỷ đồng lượng cổ phiếu khủng này đã được giao dịch trên thị trường thông qua cổ phiếu HTP.

Số tiền huy động được từ đợt chào bán theo Nghị quyết ĐHCĐ năm 2020 là để đầu tư vào Công ty cổ phần Hưng Vượng Developer. Hưng Vượng Developer có vốn điều lệ 1.208 tỷ đồng và đang hoạt động trong ngành nghề kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê. Tài sản trọng yếu của Hưng Vượng Developer là sở hữu 60% Công ty cổ phần Thương mại và dịch vụ Danh Việt là chủ đầu tư dự án "Khu du lịch sinh thái biển cao cấp Lạc Việt, xã Thắng Hải, huyện Hàm Tân, tỉnh Bình Thuận theo giấy chứng nhận đăng ký đầu tư cấp lần đầu vào 15/1/2008 và thay đổi lần 2 vào 18/1/2018.

HTP thực hiện mua cổ phiếu Hưng Vượng Developer với giá hơn 900 tỷ đồng. Từ việc này, qua đó sở hữu gián tiếp 38,84% CTCP Thương mại và Dịch vụ Danh Việt, Công ty TNHH Hưng Vượng AMC, Công ty TNHH Hưng Vượng Hospitality.

Hay nói dễ hiểu hơn, sau thương vụ phát hành cổ phiếu "khủng" này, HTP đã không còn là công ty "lõi" trong lĩnh vực In sách giáo khoa nữa mà lõi là Công ty Hưng Vượng Developer. Công ty Hưng Vượng Developer từ một công ty chưa niêm yết đã thông qua hình thức "bị thâu tóm" để niêm yết đường vòng lên thị trường chứng khoán.

Vì sao 7 cổ đông giàu có với số tiền lên đến 900 tỷ đồng không thực hiện mua thẳng cổ phiếu Danh Việt (đơn vị sở hữu trực tiếp tài sản) mà phải đi một vòng dài mua cổ phiếu HTP rồi lại lấy tiền từ doanh nghiệp ra mua tài sản gián tiếp thông qua một công ty khác là Hưng Vượng Developer? Lý do có lẽ nằm ở chỗ, phải mua vỏ của một công ty đã niêm yết để dễ "đổ vỏ". Sự thật cho thấy, khi HTP hay Danh Việt, Hưng Vượng Developer chưa làm gì mấy về dự án thì các cổ đông trên đã nhanh chóng bán cổ phiếu khi giá-bằng cách gì đó-đã x5 chỉ trong hơn 1 năm.

Nhìn lại diễn biến nhân sự của HTP mới thấy, sự biến động nhân sự tại công ty trước và sau khi "bơm" lượng khủng cổ phiếu lên sàn chứng khoán thay đổi rất nhiều. Nhưng, một điểm nhấn nhà đầu tư cần chú ý đó là: 7 cổ đông lớn nhất, những người rót vốn gần nghìn tỷ đồng vào công ty đều không hề có bóng dáng trong ban lãnh đạo doanh nghiệp. Họ cũng "im tiếng" trong tất cả các cuộc họp ĐHCĐ hay các giấy tờ khác từ công ty.

Đại hội cổ đông đầu tiên sau pha niêm yết đường vòng ấn tượng của HTP chỉ có 9 người dự họp trực tiếp và ủy quyền, đại diện cho 99,6% số cổ phần của công ty và biên bản không ghi nhận bất kỳ ý kiến nào từ cổ đông lớn, tham dự họp chủ yếu ban lãnh đạo công ty. Đại hội cổ đông diễn ra chóng vánh không ai tranh cãi gì, giống như một ván bài đã được sắp xếp, an bài.

Những ngày giữa tháng8, 9 năm nay, 2 trong 7 cổ đông lớn vừa góp vốn trăm tỷ năm 2021 đã đồng loạt rủ nhau thoái dần vốn. Số liệu gần nhất cho thấy:

-Võ Mỹ Tiên đã giảm lượng cổ phiếu từ 25 triệu cổ phiếu còn hơn 15,3 triệu cổ phiếu khi giá HTP đã x4, x5 lần thời điểm mua. Hay nói cách khác, "bỏ ra" 250 tỷ đồng và Võ Mỹ Tiên đã kịp bán ra gần 10 triệu cổ phiếu ở vùng giá 40-50.000 đồng/cổ phiếu tương đương thu về 400-500 tỷ đồng chỉ sau hơn 1 năm rưỡi bỏ vốn. Giá trị tài khoản còn lại tính theo mệnh giá cũng phải lên đến hơn 600-700 tỷ đồng.

-Mai Lê Hồng Sương cũng đã giảm lượng cổ phiếu sở hữu từ 22,4 triệu cổ phiếu về 19,16 triệu cổ phiếu tương đương "thoát" tổng cộng hơn 3,2 triệu cổ phiếu, thu về 120-150 tỷ đồng.

-Nguyễn Thị Kim Hiếu cũng đã "rút đẹp" 5 triệu cổ phiếu giảm lượng cổ phiếu sở hữu từ 25 triệu cổ phiếu về 20 triệu cổ phiếu. Cũng đã hoàn tất rút về khoảng 250 tỷ đồng.

Vì sao 7 cổ đông giàu có với số tiền lên đến 900 tỷ đồng không thực hiện mua thẳng cổ phiếu Danh Việt (đơn vị sở hữu trực tiếp tài sản) mà phải đi một vòng dài mua cổ phiếu HTP rồi lại lấy tiền từ doanh nghiệp ra mua tài sản gián tiếp thông qua một công ty khác là Hưng Vượng Developer? Lý do có lẽ nằm ở chỗ, phải mua vỏ của một công ty đã niêm yết để dễ "đổ vỏ". Sự thật cho thấy, khi HTP hay Danh Việt, Hưng Vượng Developer chưa làm gì mấy về dự án thì các cổ đông trên đã nhanh chóng bán cổ phiếu khi giá-bằng cách gì đó-đã x5 chỉ trong hơn 1 năm, việc bán cổ phiếu được thực hiện trên sàn chứng khoán.

Nếu đem chart cổ phiếu HTP-Một cổ phiếu lâu nay không ai biết đến với VnIndex, HNX-Index hay UpCOM-Index thì biến động giá cổ phiếu HTP ở mức tốt hơn thị trường chung rất nhiều. Điều này xảy sau sự kiện niêm yết đường vòng. Phải nói thêm rằng, so với lượng cổ đông cũ của HTP thì vốn dĩ, số cổ đông mới của công ty chỉ tăng lên 7 người. Nhưng, cổ phiếu lại bỗng nhiên sôi động lạ thường dù các cổ đông mới không có giao dịch gì cho đến tháng 8, tháng 9/2022.

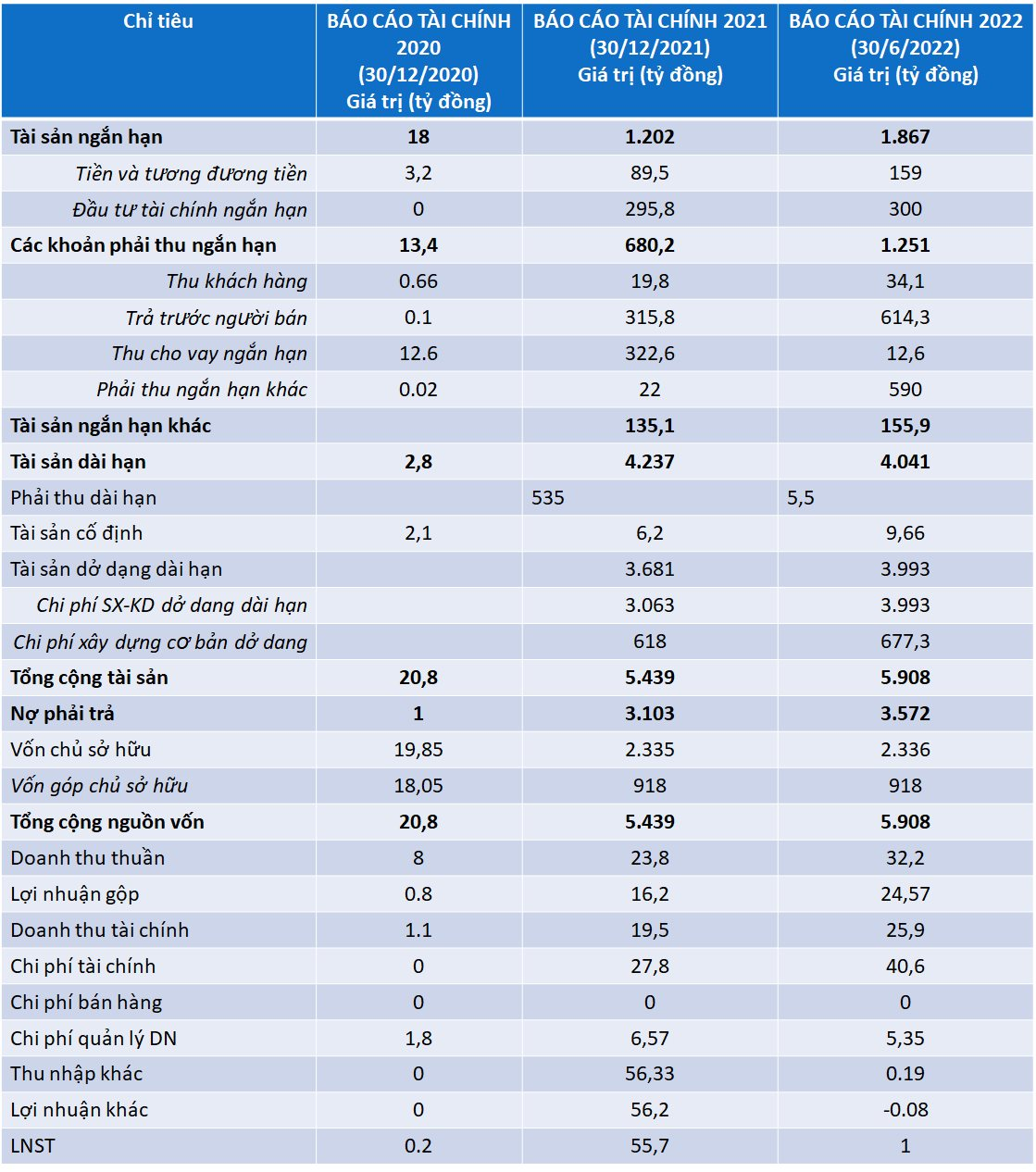

Báo cáo tài chính năm 2021 của HTP cho thấy công ty đạt doanh thu thuần 23,8 tỷ đồng, tăng gần 3 lần so với cùng kỳ năm 2020 và lợi nhuận gộp đạt 16,2 tỷ đồng, tăng vọt so với con số 858 triệu đồng cùng kỳ. 6 tháng đầu năm 2022, số liệu doanh thu, lợi nhuận của HTP càng cho thấy con số không có chuyển biến đáng kể.

Số liệu lợi nhuận "đẹp" năm 2021 chủ yếu đến từ khâu sổ sách của việc hợp nhất 2 công ty con là Hưng Vượng Developer và CTCP In sách Hòa Phát tạo ra khoản thu nhập lãi từ giao dịch mua giá rẻ phát sinh từ hợp nhất.

Đáng chú ý nhất là khi hợp nhất báo cáo tài chính với Hưng Vượng, báo cáo tài chính của HTP có rất nhiều khoản phải thu, phải trả với số liệu rất lớn. Ví dụ như trường hợp phải trả ông Hồ Quang Tâm tại thời điểm cuối năm 2021 là 230 tỷ đồng và đây là số tiền mà Hưng Vượng mua 100% cổ phần công ty Cổ Kim Mỹ nghệ của ông Tâm và việc ký kết diễn ra vào khoảng tháng 8/2021 và chúng ta cũng sẽ nhìn thấy cảnh tượng ngay sau khi mua thì Hưng Vượng đem thế chấp 100% lượng cổ phần Cổ Kim Mỹ Nghệ để phát hành 600 tỷ đồng trái phiếu.

Trong khi phải trả ông Hồ Quang Tâm 230 tỷ đồng thì HTP cũng phát sinh thêm khoản phải thu về cho vay 310 tỷ đồng đối với ông Hồ Quang Tâm với lãi suất cho vay tín chấp 20%/năm!

Báo cáo tài chính của HTP cũng cho thấy, số nợ vay của công ty đã phình to lên đến gần 3.600 tỷ đồng cuối quý 2/2022 trong đó 1.500 tỷ đồng là trái phiếu do Danh Việt phát hành và 600 tỷ đồng trái phiếu do Hưng Vượng Developer phát hành!

Nhưng, bóc kỹ báo cáo tài chính của HTP mới thấy, HTP sau pha tăng vốn khủng để mua công ty bất động sản lại đang không hoạt động gì đáng kể về …bất động sản. Dòng tiền của công ty cho thấy công ty…đi buôn tài chính và thực chất, ruột tài sản không có gì nhiều!

Ngay trong báo cáo tài chính năm 2021, các khoản phải thu và nợ phải trả là những điểm nhấn chú ý nhất. Công ty ghi nhận 323 tỷ đồng phải thu trong khi cùng kỳ chỉ hơn 1 tỷ đồng. Hạng mục hàng tồn kho lên đến 491 tỷ đồng, cùng kỳ không đáng kể. Chi phí trả trước 12,3 tỷ đồng và đặc biệt, hạng mục chứng khoán kinh doanh của công ty lên đến 295 tỷ. Nói thêm về khoản 295 tỷ này là khoản Công ty Danh Việt đầu tư vào trái phiếu của CTCP Đầu tư Bất động sản Đông Dương và đến tháng 2/2022 thì Danh Việt bán trái phiếu này cho chủ nợ HDBank. Những con số này khiến lưu chuyển tiền thuần từ hoạt động kinh doanh của HTP thâm hụt 944 tỷ đồng!

Báo cáo lưu chuyển tiền từ hoạt động đầu tư cũng cho thấy con số khá…nực cười. Hưng Vượng developer bề ngoài là công ty bất động sản nhưng thực tế, khi hợp nhất báo cáo tài chính với “mẹ” HTP thì tiền chi mua sắm, xây dựng tài sản cố định chỉ hơn 8,2 tỷ đồng. Trong khi đó, tiền chi cho vay, mua công cụ nợ của đơn vị khác lên đến 460 tỷ đồng và đồng thời hạng mục thu hồi cho vay, bán lại các công cụ nợ cũng ghi nhận con số 445,5 tỷ đồng tức loanh quanh lại, số liệu cuối kỳ chỉ cong vênh đôi chút. Tiếp đến, chi đầu tư góp vốn vào đơn vị khác lên đến 468 tỷ đồng. Điều này khiến lưu chuyển tiền thuần từ hoạt động đầu tư 471,3 tỷ đồng.

Như vậy là, tổng cộng dòng tiền từ hoạt động kinh doanh và dòng tiền từ hoạt động đầu tư của HTP âm gần 1.400 tỷ đồng cho năm 2021. Bù đắp cho khoản thiếu hụt khủng khiếp này là tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu 902,6 tỷ đồng. 902,6 tỷ đồng chính là khoản tiền mà 7 cổ đông đã góp vốn “mua cổ phiếu HTP”!

Vì sao 7 người "tiền to" lại không mua trực tiếp cổ phiếu của Hưng Vượng hay Danh Việt mà lại mua HTP? Câu hỏi này là một mắt xích quan trọng trong toàn bộ chuỗi vấn đề tại HTP. 7 cá nhân đó là ai? Vì sao họ "dễ dãi" đến mức chấp nhận mua cổ phần để phải hứng hàng loạt giao dịch, công nợ rắc rối của Hưng Vượng Developer và công ty con Danh Việt?

Chỉ trong 1 năm, 900 tỷ đồng chỉ còn lại chưa đầy 90 tỷ tiền và tương đương tiền.

Lật ngược tìm về câu hỏi tiền đâu để 7 cổ đông kỳ lạ mua cổ phiếu HTP và kết nối thêm các dữ liệu về Hưng Vượng Developer và Danh Việt trước khi niêm yết đường vòng sẽ thấy:

*Cột mốc 1: Ngày 21/8/2020, Ông Lại Minh Hậu-Chủ tịch HĐQT/HĐTV của Danh Việt đã mang toàn bộ 40.014.000 cổ phần thuộc sở hữu của ông tại DANH VIỆT và toàn bộ các khoản lợi, lợi tức, cổ tức (bằng tiền, bằng cổ phần và/hoặc bằng tài sản khác), phần giá trị tài sản tăng thêm, quyền ưu tiên mua cổ phần mới chào bán phát sinh từ số chứng khoán nói trên và cổ phần mua phát sinh từ quyền ưu tiên mua cổ phần mới chào bán thế chấp tại Ngân hàng HDBank.

*Cột mốc 2: 28/8/2020, Công ty con Danh Việt đem toàn bộ tài sản, quyền tài sản và các quyền, lợi ích hiện hữu và phát sinh trong tương lai từ việc đầu tư, phát triển, khai thác tiêu thụ sản phẩm tại Dự án “Khu du lịch sinh thái biển cao cấp Lạc Việt” tại Xã Thắng Hải, Huyện Hàm Tân, Tỉnh Bình Thuận (gọi tắt là Dự án)....đi thế chấp tại HDBank để vay vốn.

Nếu quay lại 2 cột mốc trên sẽ thấy: Ngoài Hưng Vượng Developer thì Ông Hậu là cổ đông lớn của công ty Danh Việt, ông Hậu đem cổ phiếu Danh Việt đi thế chấp HDBank và vài ngày sau đó thì Danh Việt đem dự án của mình đi thế chấp. Vậy ở đây, có hay không việc cùng 1 bản chất tài sản đã được thế chấp 2 lần để vay vốn ngân hàng?

Cột mốc 3: 02/11/2020: HTP tổ chức họp HĐQT thông qua việc phát hành riêng lẻ 90 triệu cổ phiếu cho 7 nhà đầu tư, giá bán 10.000 đồng/cổ phiếu và "thu về" 900 tỷ đồng.

Cột mốc 4: Vào 6/11/2020 tức ngay trước thềm công cuộc "biến vịt bầu thành thiên nga" hoặc biến "vịt bầu thành vịt nướng" tùy quan điểm của từng người thì Hưng Vượng Developer đã có hành động rất lạ. Hưng Vượng Developer đem 65.180.700 cổ phần CTCP Thương mại và dịch vụ Danh Việt và Toàn bộ các khoản lợi, lợi tức, cổ tức, trái tức (bằng tiền, bằng cổ phần/trái phiếu và/hoặc bằng tài sản khác), phần giá trị tài sản tăng thêm, quyền ưu tiên mua cổ phần/trái phiếu mới chào bán phát sinh từ số chứng khoán nói trên và cổ phần/ trái phiếu mua phát sinh từ quyền ưu tiên mua cổ phần/ trái phiếu mới chào bán thuộc sở hữu của Hưng Vượng Developer thế chấp tại HDBank để vay vốn.

Điểm 1-2-4 đưa ta về một dấu hỏi: Chỉ có tài sản đáng giá duy nhất là dự án khu du lịch sinh thái biển cao cấp Lạc Việt mà dường như, đã liên tục được phát sinh giao dịch đảm bảo với HDBank với thời gian rất gần nhau.

Nếu quay lại phía trên để nhìn danh sách cổ đông góp 900 tỷ đồng vào HTP mà không danh, không phận thì có thể quay lại điểm này để nghĩ thêm một chút, liệu, tiền có phải đến từ những lần thế chấp nêu trên mà ra hay không?

Sau khi hoàn tất việc phát hành và niêm yết đường vòng 90 triệu cổ phiếu vào 5/1/2021 như phía trên đã nói, HTP vẫn chưa có thay đổi gì đáng kể. Năm 2021, nguồn lợi nhuận của công ty chủ yếu là ghi nhận trên báo cáo tài chính phần chênh lệch lợi ích do hoạt động mua Hưng Vượng Developer. Nhưng, dù không có tiến triển gì đáng kể, ngày 22/12/2021, HTP tiếp tục triệu tập cuộc họp ĐHCĐ bất thường thông qua tăng vốn "khủng" tiếp! Cụ thể:

-ĐHCĐ thông qua phương án phát hành chào bán thêm cho cổ đông hiện hữu tỷ lệ 1:1, giá bán 10.000 đồng/cổ phiếu. Tổng số tiền thu được dự kiến là 918 tỷ đồng và tiền này sẽ được dùng để mua thêm cổ phiếu của Hưng Vượng Developer khi công ty này chào bán.

-ĐHCĐ thông qua chào bán riêng lẻ 56,51 triệu cổ phiếu với giá 10.100 đồng/cổ phiếu. Danh sách 4 nhà đầu tư mua riêng lẻ dự kiến là Vũ Lã Ngọc Hân, Trần Thứ Khiêm, Phạm Văn Hùng mua mỗi người 12 triệu cổ phiếu; ông Phạm Duy (Chủ tịch HĐQT HTP) sẽ mua 20.511.000 cổ phiếu. Tổng số tiền thu được từ đợt chào bán dự kiến hơn 570 tỷ đồng cũng để mua thêm cổ phiếu của Hưng Vượng Developer.

-ĐHCĐ thông qua phương án phát hành 2.332.000 cổ phiếu ESOP, chào bán cho cán bộ công nhân viên giá 10.000 đồng/cp.

Tháng 8/2021 tức khoảng 1 năm rưỡi kể từ pha niêm yết đường vòng kể trên "êm đẹp", bộ các giao dịch kể trên có vẻ như đang lặp lại khi HTP vừa công bố kế hoạch tăng vốn khủng mới.

*2/8/2021: Hưng Vượng Developer phát hành 600 tỷ đồng trái phiếu với tài sản đảm bảo là 100% cổ phần Công ty cổ phần Cổ Kim Mỹ Nghệ và 42 giấy chứng nhận quyền sử dụng đất đối với các thửa đất thuộc dự án Hodota theo danh sách định kèm tại Bản công bố thông tin phát hành trái phiếu. Lô trái phiếu đã được mua hết bởi 102 nhà đầu tư là các cá nhân chuyên nghiệp. Đơn vị thu xếp cho đợt phát hành trái phiếu HVDCH2123001 của Hưng Vượng Developer là CTCP Chứng khoán Bảo Việt và Ngân hàng TMCP Ngoại thương Việt Nam – chi nhánh Tân Định.

*20/8/2021, ông Lại Văn Hậu lại đem hơn 40 triệu cổ phiếu Danh Việt đi thế chấp vào HDBank.

*20/8/2021 tức khoảng gần tròn 1 năm kể từ "vòng xoay vốn số 1", Công ty Danh Việt lại làm "vòng quay tài sản mới" khi đem tài sản đã từng 1 lần sử dụng vào cuối tháng 8/2020 đi thế chấp tại HDBank.

*20/8/2021: Hưng Vượng Developer lại thế chấp 65.180.700 cổ phần DANH VIỆT và Toàn bộ các khoản lợi, lợi tức, cổ tức, trái tức (bằng tiền, bằng cổ phần/trái phiếu và/hoặc bằng tài sản khác)...tại HDBank.

Chỉ mới nhìn một vòng các con số phải thu, phải trả, nợ, đảo nợ, thế chấp tài sản và cổ phần của công ty có tài sản một cách vòng vèo thì đã có thể nhìn thấy, mầm mống của những rủi ro đã xuất hiện.

Như chúng tôi đã nói, cổ phiếu HTP đã tăng gấp 4-5 lần trước đây dù vốn dĩ, hoạt động kinh doanh của công ty chưa có gì nổi trội. Vậy, khi các cổ đông lớn kỳ lạ thoái vốn khi quy mô vốn hóa phình to lên 4.900 tỷ thì, liệu "những chú gà" trên sàn chứng khoán có bị "úp bô"?

Pha "niêm yết đường vòng" đầu tiên đã âm thầm trót lọt, pha tăng vốn khủng lại đang diễn ra. Dấu hỏi ngỏ về rủi ro có hay không, chúng tôi xin để lại cho nhà đầu tư, độc giả tự luận bàn!

Theo NQS/KTCK