Nở rộ kiểu mua nhà, đổi nhà 0 đồng và 'bẫy' nợ nần với người mua

Không chỉ đưa ra các chương trình khuyến mại, thời gian gần đây thị trường bất động sản xuất hiện loạt dự án được chủ đầu tư tung ra chính sách “mua nhà 0 đồng”; “nhà đổi nhà 0 đồng”. Nhiều ý kiến trái chiều được đưa ra về mặt tích cực cũng như cảnh báo rủi ro mà khách hàng có thể rơi vào “bẫy" nợ nần khi tham gia các chương trình này.

Nở rộ “chiêu” mua nhà và đổi nhà 0 đồng

Từ phân khúc căn hộ cao cấp đến căn hộ trung cấp, phân khúc nhà liền kề…, thời gian gần đây liên tục được các chủ đầu tư, đơn vị phân phối tung ra những chương trình bán nhà “sốc” như “mua nhà 0 đồng”, “nhà đổi nhà 0 đồng”, hay mua nhà lãi suất 0% trong vòng từ 18-24 tháng… gây sự quan tâm của nhiều người, nhất là trong bối cảnh dịch COVID-19 bùng phát.

Chính sách “Mua nhà 0 đồng – May đo tài chính” của chủ đầu tư dự án chung cư D-Homme ở quận 6 (TPHCM).

Có thể kể đến như dự án chung cư D-Homme ở quận 6 (TPHCM). Theo đó, DHA Corporation – Nhà phát triển dự án D-Homme đang tung chính sách bán hàng ưu đãi đặc biệt “Mua nhà 0 đồng – May đo tài chính” đang được áp dụng trong giai đoạn dịch COVID-19 bùng phát.

Gọi là "may đo" tài chính bởi lẽ nếu đã sở hữu cho mình một tài sản đảm bảo, khách hàng sẽ được vay đến toàn bộ giá trị căn hộ. Cụ thể, phía ngân hàng đồng hành và bảo lãnh dự án D-Homme sẽ hỗ trợ cho khách hàng vay lên đến 100% giá trị căn hộ. Khách không cần vốn ban đầu vẫn có cơ hội mua nhà.

Trong đó, khoản vay ban đầu 30% giá trị căn hộ sẽ được ngân hàng giải ngân dựa trên tài sản đảm bảo sẵn có của khách hàng tại thời điểm ký hợp đồng cọc, 70% giá trị còn lại được đảm bảo bằng chính căn hộ D-Homme tại hợp đồng mua bán. Cũng theo chính sách này, khách hàng còn được hỗ trợ lãi suất 0% đến khi nhận nhà; ân hạn nợ gốc và hỗ trợ 0% phí trả nợ trước hạn trong thời gian hỗ trợ lãi suất…

Dự án chung cư D-Homme ở quận 6 (TPHCM) do Công ty TNHH MTV Dịch vụ Bất động sản Minh Anh làm chủ đầu tư, DHA Corporation – Nhà phát triển dự án. Ảnh: Reatimes

Không chỉ tại 2 thành phố lớn là Hà Nội và TPHCM, tại một số tỉnh thành như Thái Nguyên, Quảng Ninh…., cũng xuất hiện các dự án khu đô thị, khu căn hộ chung cư được chủ đầu tư và các đơn vị phân phối, đơn vị phát triển dự án tung ra chính sách bán hàng tương tự để thu hút khách hàng.

Tại dự án Crown Villas (TP Thái Nguyên) chủ đầu tư đang tung chính sách ưu đãi khủng hỗ trợ tài chính “Đầu tư 0 đồng – Đổi nhà vượng khí” với khách hàng mua các sản phẩm liền kề, biệt thự, shophouse, shopvilla tại dự án.

Bảng tiến độ thanh toán và giải ngân với gói hỗ trợ tài chính “Đầu tư 0 đồng – Đổi nhà vượng khí” khi khách hàng mua các sản phẩm liền kề, biệt thự, shophouse, shopvilla tại dự án dự án Crown Villas (TP Thái Nguyên).

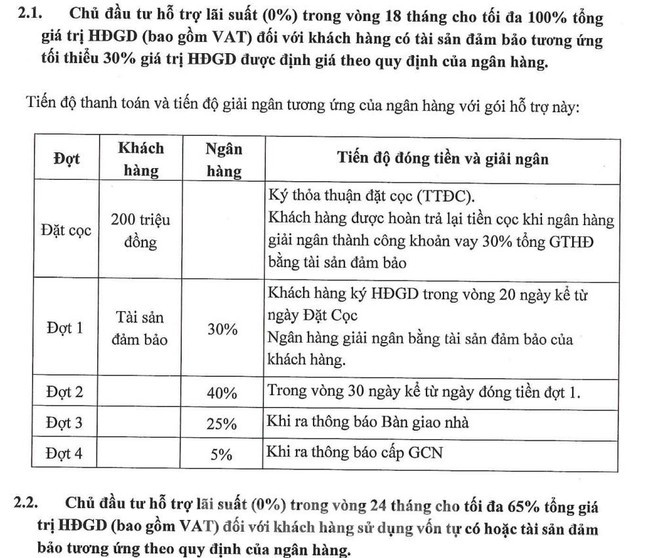

Cụ thể, chủ đầu tư dự án này tung chính sách ưu đãi tài chính cho khách hàng cá nhân vay vốn ngân hàng do chủ đầu tư chỉ định. Theo chính sách này, chủ đầu tư hỗ trợ lãi suất (0%) trong vòng 18 tháng cho tối đa 100% tổng giá trị hợp đồng giao dịch (HĐGD) đối với khách hàng có tài sản đảm bảo tương ứng tối thiểu 30% giá trị HĐGD được định giá theo quy định của ngân hàng.

Ngoài ra, chủ đầu tư hỗ trợ lãi suất 0 % trong vòng 24 tháng cho tối đa 65 tổng giá trị HĐGD đối với khách hàng sử dụng vốn tự có hoặc tài sản đảm bảo tương ứng theo quy định của ngân hàng…

Rủi ro người mua nhà trước "bẫy" nợ nần

Đánh giá về phương thức mua nhà gần như không cần vốn của chính sách “mua nhà 0 đồng; đổi nhà 0 đồng” này, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TPHCM (HoREA) cho biết, phương thức mua bán này rất có lợi cho chủ đầu tư dự án và phía ngân hàng.

“Chủ đầu tư được nhận đủ 100% tiền bán nhà, đúng ra là chỉ nhận đến 95% giá trị hợp đồng, còn 5% chỉ nhận sau khi làm xong “sổ hồng”. Đồng thời, lại được quyền xử lý căn nhà thế chấp, vừa có nguồn khách hàng tiềm năng. Phương thức này cũng có lợi cho ngân hàng cung cấp tín dụng (vì có các khoản vay lớn có tài sản đảm bảo)”, ông Châu phân tích.

Theo các chuyên gia, nếu không chủ động về tài chính thì người mua nhà theo hình thức "mua nhà 0 đồng", "nhà đổi nhà 0 đồng" dễ rơi vào "bẫy" nợ nần khi chưa kịp hưởng cuộc sống mới ở nơi mình mua nhà… Ảnh minh họa.

Cũng theo ông Châu, khách hàng mua nhà nhà kiểu nay cũng được hưởng lợi, nhất là đối với khách hàng quá bận rộn, nhưng có thu nhập ổn định, sớm được đổi sang nhà mới. Tuy nhiên, cần nhận thấy việc mua bán kết hợp hoán đổi nhà và cho vay tín dụng có thế chấp này, thì khách hàng nên tìm hiểu kỹ.

Nếu khách hàng mua nhà theo phương thức “mới” của chủ đầu tư, thì khách hàng vay đến 100% hợp đồng mua nhà (vay 5 tỷ đồng) và phải thế chấp bằng chính căn hộ mua và cả căn hộ cũ (thế chấp 2 căn nhà - PV). Nếu lãi suất 10% thì mỗi tháng phải trả lãi vay 41,6 triệu đồng.

Ngoài ra, khách hàng thường là bên bị thua thiệt khi thanh lý tài sản bảo đảm (căn nhà cũ), do các ngân hàng thường chỉ đánh giá tài sản thế chấp bằng khoảng 60% giá thị trường mà thôi.

Đồng quan điểm, anh Tuấn – một nhà đầu tư lâu năm trong lĩnh vực BĐS cho hay, với việc chủ đầu tư tung loạt chính sách bán hàng hiện nay để kích cầu trong bối cảnh tài chính của khách hàng bị ảnh hưởng bởi COVID-19 sẽ giúp khách hàng có thêm nhiều cơ hội sở hữu nhà hơn. Tuy nhiên, khách hàng cần tỉnh táo bởi thực chất đây là “chiêu đòn bảy” tài chính từ chủ đầu tư, bởi càng vay ngân hàng nhiều thì càng phải “gánh” lãi suất nhiều và rất có thể người mua nhà sẽ rơi vào "bẫy" nợ nần khi chưa kịp hưởng cuộc sống nơi ở mới, căn hộ mới của mình …

“Việc các chủ đầu tư kết hợp với các tổ chức tài chính đưa ra các gói ưu đãi mua nhà lãi suất 0%, ân hạn nợ gốc từ 18-24 tháng đều là hình thức “mỡ nó rán nó” bởi nếu khách hàng không có nhu cầu vay ngay lập tức sẽ được chiết khấu 5-10% tùy từng dự án. Vì vậy để hưởng chính sách ưu đãi lãi suất 0% khách hàng đã phải trả mức giá đắt hơn cho căn hộ của mình. Ngoài ra, sau khi hết thời gian miễn lãi suất, mỗi tháng người mua nhà phải trả số tiền hàng chục triệu đồng cả tiền lãi và tiền gốc (tùy giá trị căn hộ và thời gian trả góp). Nếu không chủ động được dòng tài chính, người mua sẽ rơi vào bẫy nợ nần đứng trước nguy cơ mất cả chỉ lần chài”, anh Tuấn nói.

Theo các chuyên gia trong lĩnh vực BĐS, trên thị trường BĐS hiện nay các chủ đầu tư, đơn vị phân phối có những chương trình bán hàng mới lạ, hấp dẫn, thậm chí gây sốc. Tuy nhiên, người mua nhà cũng cần tìm hiểu, so tính kỹ để tránh những rủi ro mà có thể gặp phải khi tham gia chương trình “mua nhà 0 đồng; đổi nhà 0 đồng”.

“Rủi ro có thể xảy đến khi người mua nhà mất khả năng thanh toán. Khi đó, họ có thể mất cả tài sản là căn nhà đã có sẵn được dùng thế chấp (gọi là căn nhà thứ nhất) và chính căn nhà đang mua (đây là căn nhà thứ hai). Bên cạnh đó, rủi ro là khả năng tăng giá của BĐS. Khi chủ đầu tư gặp khó hay thị trường gặp khó tính thanh khoản của BĐS cũng là vấn bỏ ngỏ nếu người mua cần bán đi. Thực tế trên thị trường, nhiều người mua nhà đã phải rao bán cắt lỗ ngay sau khi mua”, vị chuyên gia phân tích.

| Nghiên cứu về nội dung và cách thức mà các chủ đầu tư, đơn vị phân phối triển khai chương trình “đổi nhà 0 đồng; “mua nhà 0 đồng” nhiều ý kiến cho rằng, “Nghe thấy chương trình thật hấp dẫn, dẫn dụ người mua. Nhưng sau hai năm gặm nhấm sự sung sướng (mua nhà trả lãi suất 0%-PV), người mua rơi mới vào “bẫy nợ” và có thể mất cả chỉ lẫn chài nếu không có đủ khả năng chi trả tiền gốc + lãi hàng tháng”, vị chuyên gia phân tích. |

Theo Đình Phong/Tiền phong

Link nội dung: https://thuonghieuplus.vn/no-ro-kieu-mua-nha-doi-nha-0-dong-va-bay-no-nan-voi-nguoi-mua-a67937.html